“Recentemente, l’esito delle tensioni tra gli Usa e gli altri partner commerciali – non solo la Cina, ma anche l’Europa, il Messico, il Vietnam – è divenuto più incerto. Crediamo che le conseguenze di queste tensioni commerciali siano più difficili da prevedere rispetto a quanto ci aspettassimo inizialmente, soprattutto se ci riferiamo a quelle tra Washington e Pechino, che hanno travalicato la dimensione commerciale diventando una questione politica e strategica: la vicenda Huawei, ad esempio, rappresenta l’apice di questa escalation”. Questa l’analisi di Zehrid Osmani, Head of Global Long-Term Uconstrained di Martin Currie (affiliata Legg Mason).

Che prosegue: “Anche il percorso della Brexit, nel momento in cui scriviamo, rimane difficile da pronosticare e, anzi, alimentando le incertezze, sta continuando ad avere un impatto negativo sull’economia britannica. Il cambiamento della leadership politica ha inoltre aumentato i rischi di una Brexit disordinata; la situazione è fluida e i termini della soluzione sono ancora estremamente incerti, sia per quanto riguarda il come che per quanto riguarda le tempistiche, nonostante la deadline del 31 ottobre. Comunque, all’inizio dell’anno abbiamo ripetuto uno “stress test Brexit” sui nostri portafogli e rimaniamo convinti del nostro attuale posizionamento”.

Ad aggiungersi all’instabilità geopolitica dovuta alla Brexit e alle tensioni commerciali, negli scorsi due mesi Iran e Usa sono andati vicini ad avere un conflitto armato che, benché non si sia materializzato, ha alzato la temperatura della regione e, secondo l’esperto, richiede un attento monitoraggio.

Il momento macroeconomico e le politiche monetarie

Lo slancio macroeconomico globale si è indebolito, portando le banche centrali principali a:

– Fare marcia indietro per quanto riguarda le loro intenzioni restrittive dell’anno scorso, con la Fed che ha cambiato direzione andando verso un approccio più accomodante all’inizio del 2019;

– Ribadire la loro posizione accomodante, come hanno fatto la Banca Centrale Europea e la Bank of Japan.

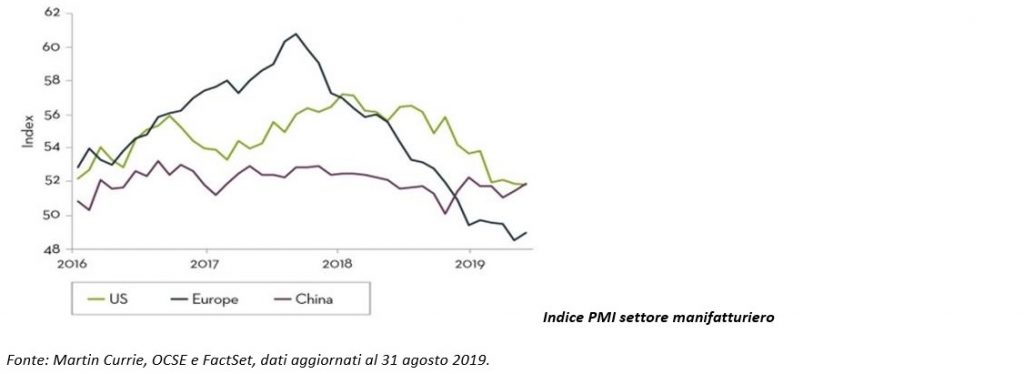

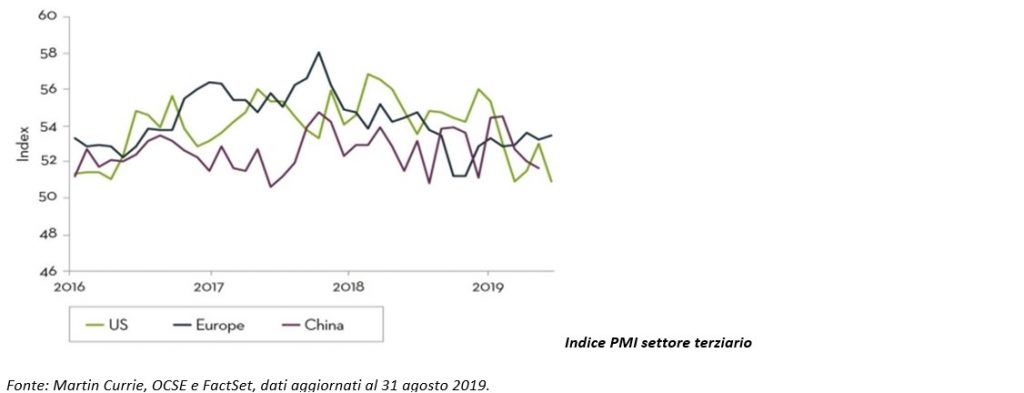

Guardando ai principali indicatori generali, il trend rimane poco chiaro; l’andamento in termini aggregati è incerto e in qualche modo dipendente dai risultati delle tensioni commerciali.

Sebbene il sostegno delle banche centrali sia visto di buon occhio dai mercati azionari, esso evidenzia il fatto che la ripresa economica globale rimane fragile e le forti correnti deflazionistiche rimangono un rischio importante per gli investitori. Di conseguenza, i rendimenti dei titoli di Stato rimangono molto bassi.

Sebbene il sostegno delle banche centrali sia visto di buon occhio dai mercati azionari, esso evidenzia il fatto che la ripresa economica globale rimane fragile e le forti correnti deflazionistiche rimangono un rischio importante per gli investitori. Di conseguenza, i rendimenti dei titoli di Stato rimangono molto bassi.

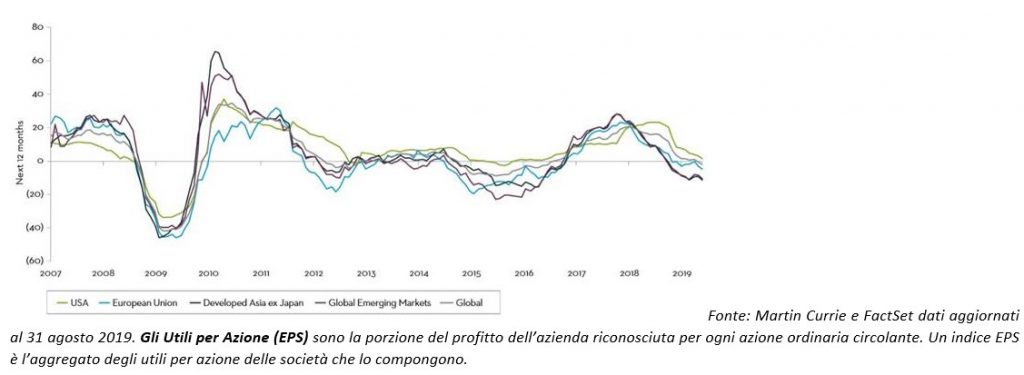

“Il contesto economico più debole probabilmente metterà sotto pressione il consenso sulle stime degli utili a livello globale, alle quali alcuni investitori a breve termine saranno particolarmente sensibili. Riteniamo che le revisioni al ribasso degli utili potrebbero effettivamente essere abbastanza importanti per quanto riguarda alcuni dei titoli più esposti al ciclo”, osserva Currie.

La rotazione degli stili di investimento

La rotazione degli stili di investimento

La rotazione degli stili di investimento

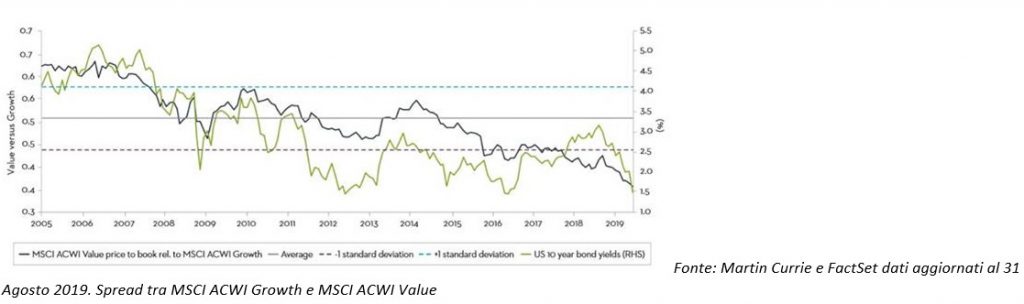

La rotazione degli stili di investimentoUn’ultima area di incertezza e rischio per il resto del 2019 riguarda gli stili di investimento. Lo spread di valutazione tra “quality” e “value” è molto esteso e ha raggiunto picchi storici. A breve termine, esiste il rischio di un contraccolpo e di una rotazione dai titoli “quality” a quelli “value”.

“Tuttavia, riteniamo che sia molto difficile prevedere i tempi di una rotazione di stile di investimento, la quale, comunque, sarà influenzata in parte dalla direzione della politica monetaria”, aggiunge l’esperto. “In effetti, lo spread tra “value” e “quality” sembra fortemente correlato con i rendimenti obbligazionari, come mostra il grafico seguente. Inoltre, il nostro approccio è sempre incentrato sul segmento “quality growth”, e questo fornisce una garanzia per i nostri investitori. Pertanto, non ci preoccupiamo molto del rischio di rotazione dello stile di investimento nel breve termine. Ma dato che nei mercati se ne discuterà a lungo, riteniamo che valga la pena evidenziarlo come un rischio di cui gli investitori dovrebbero essere consapevoli”.

Continua Currie: “Dato il nostro approccio di lungo termine, in un periodo di maggiore incertezza economica e geopolitica, continuiamo a concentrare il nostro lavoro sulla ricerca di società sottovalutate che presentino forti vantaggi competitivi. In particolare, quelle che operano in settori con elevate barriere all’ingresso, generano rendimenti elevati, hanno un buon profilo di crescita e, soprattutto, hanno un forte potere di determinazione dei prezzi (in un mondo in cui è probabile che la crescita latiti per qualche tempo a venire)”.

Continua Currie: “Dato il nostro approccio di lungo termine, in un periodo di maggiore incertezza economica e geopolitica, continuiamo a concentrare il nostro lavoro sulla ricerca di società sottovalutate che presentino forti vantaggi competitivi. In particolare, quelle che operano in settori con elevate barriere all’ingresso, generano rendimenti elevati, hanno un buon profilo di crescita e, soprattutto, hanno un forte potere di determinazione dei prezzi (in un mondo in cui è probabile che la crescita latiti per qualche tempo a venire)”.

E conclude: “La nostra attenzione rimane anche sulle tendenze di lungo termine che daranno forma a economie e mercati, incentrate su tre megatrend:

– Il cambiamento demografico, che rimane un tema importante per noi. Ci riferiamo a tendenze come l’invecchiamento della popolazione, l’urbanizzazione, la crescita della classe media nei mercati emergenti e i trend riguardanti il lusso e gli stili di vita sani. Tutti questi fenomeni sono molto evidenti e ci sono opportunità per esporsi ad essi nel lungo termine.

– Anche il futuro della tecnologia costituisce un trend attraente: è un settore che sta mostrando alcune sottocorrenti esplosive, come la cybersecurity, l’outsorucing, il gaming e l’assistenza sanitaria su misura – in particolare per quanto riguarda le applicazioni della robotica e dell’intelligenza artificiale nel settore sanitario. Ci siamo concentrati sull’analisi della potenziale disruption proveniente dai giganti tech americani, che continuano a puntare con decisione su alcune aree di crescita futura. Uno sviluppo interessante è legato al maggior controllo da parte del regolatore a cui questi giganti sono sottoposti, fenomeno aumentato nel corso di quest’anno e che vale la pena seguire da vicino – nonostante si evolverà lentamente – dato il rischio a lungo termine per il modello di business di questi gruppi. Per questo abbiamo sviluppato un nuovo quadro analitico per analizzare le piattaforme tecnologiche, così da permetterci di navigare tra le varie società e valutare tutte le esposizioni al rischio.

– Infine, la scarsità delle risorse rimane un focus importante sia per noi, sia per il mercato in senso generale, data la crescente attenzione politica e le preoccupazioni dell’opinione pubblica che derivano da questo megatrend. Abbiamo continuato a lavorare per trovare aziende attraenti in grado di sfruttare alcune delle tendenze a lungo termine, in particolare nella robotizzazione e nella mobilità elettrica”.