A cura di Dirk Schumacher, Head of European Macro Research di Natixis

L’attività economica in Europa precipiterà nella prima metà di quest’anno come conseguenza delle misure di contenimento messe in atto dai governi di tutto il continente. Finora sono disponibili solo dati economici molto limitati che permettono di valutare l’impatto delle misure adottate. La nostra ipotesi in questa fase è che il Pil dell’area dell’euro diminuirà di circa il 2,5% quest’anno.

Un aspetto positivo dell’attuale crisi è che i governi e le banche centrali stanno proattivamente fornendo sostegni finanziari a banche e imprese. Gli impegni assunti hanno un valore equivalente a circa il 10% del Pil e dovrebbero impedire lo sviluppo di spirali di feedback negativi, che trascinerebbero l’economia verso il basso. Queste misure di sostegno apriranno la strada a un rimbalzo dell’economia una volta terminate le misure di contenimento. Pertanto, l’anno prossimo vedremo una ripresa del 2,5%.

Uno shock mai visto prima

Nella fase iniziale della crisi, poiché l’epidemia era principalmente confinata alla Cina, l’Europa è stata colpita solo indirettamente da una domanda esterna più debole. Da quando il virus si sta diffondendo rapidamente in Europa l’impatto sulla crescita è avvertito direttamente. In particolare, le misure di contenimento annunciate nelle ultime due settimane implicano uno shock significativo per l’economia. La produzione sarà gravemente ostacolata dalle restrizioni imposte ai lavoratori nel raggiungere i posti di lavoro. Negozi, ristoranti, hotel e turismo saranno colpiti duramente dalle restrizioni ai viaggi e dalle chiusure obbligatorie.

In questa fase è complesso correlare l’effetto che le attuali misure di contenimento avranno sull’economia reale a causa della mancanza di dati concreti. Le nostre nuove previsioni si basano pertanto necessariamente su alcune ipotesi di “condizionamento” che le misure adottate dai governi avranno sull’economia. Più specificamente ipotizziamo che:

• Il commercio globale diminuirà come nel 2008/09. I primi indicatori per il commercio globale mostrano un significativo deterioramento dell’attività commerciale globale durante il primo semestre 2020.

• I consumi privati diminuiranno per via del calo della spesa in ristoranti, per l’intrattenimento e per i beni durevoli. La chiusura forzata di negozi, ristoranti e altre restrizioni alla vita pubblica comporteranno un temporaneo crollo della spesa privata. È inoltre ragionevole presumere che gli acquisti di beni durevoli come le automobili saranno posticipati.

• Lo shock di fiducia colpirà la spesa per investimenti nel settore privato. Man mano che le prospettive deteriorano e l’incertezza aumenta, è probabile che le aziende rimandino una parte significativa dei loro progetti di investimento.

• Le restrizioni alla circolazione, anche oltre i confini europei, ostacoleranno la produzione. I dipendenti si trovano ad affrontare difficoltà sempre maggiori nel raggiungere i loro posti di lavoro, dato che i governi stanno cercando di limitare le interazioni sociali.

Sulla base di queste ipotesi, prevediamo che il Pil dell’area dell’euro diminuirà di circa il 5% nel secondo trimestre. I consumi privati (-5,7%) e la spesa per investimenti (-4,5%) diminuiranno drasticamente, mentre i consumi del settore pubblico compenserà un po’ la decrescita (+1%). Prevediamo che la bilancia commerciale sarà sostanzialmente neutra poiché le importazioni probabilmente diminuiranno al pari delle esportazioni.

Fattori di sostegno per la seconda metà del 2020

Prevediamo che le misure di contenimento vengano gradualmente rimosse nel secondo trimestre. Questo perché avranno avuto successo nel rallentare l’epidemia – come si è visto in Cina e in Corea del Sud – o al contrario perché non avranno avuto successo. In entrambi i casi, non prevediamo che le misure saranno estese al terzo trimestre. Se così fosse ci aspettiamo diversi fattori che dovrebbero stimolare nuovamente la crescita una volta che le misure saranno revocate:

• La Cina si riprenderà nel corso del secondo trimestre. Man a mano che le misure di contenimento vengono gradualmente revocate, anche la crescita in Cina riprenderà, sostenendo la domanda esterna.

• L’aumento delle insolvenze sarà modesto dato che i governi stanno fornendo sostegno finanziario alle imprese. I governi di tutta Europa forniranno backstop finanziari per le aziende che affrontano difficoltà economiche. Il governo tedesco, ad esempio, ha annunciato un backstop di circa 500 miliardi di euro, mentre il governo francese sta fornendo 300 miliardi e il governo spagnolo 100 miliardi.

• Non ci sarà un aumento significativo della disoccupazione in quanto i governi condivideranno il costo salariale con le aziende. Diversi governi forniranno, attraverso diversi sistemi, sussidi al reddito dei dipendenti. Condividendo il conto salariale con le aziende, i governi stabilizzeranno l’occupazione. Finora sono state annunciate misure fiscali pari all’1% del PIL.

• Le condizioni di finanziamento rimarranno relativamente favorevoli poiché il settore bancario riceverà un sostegno sufficiente da parte dei governi e della BCE per continuare a concedere prestiti alle imprese a tassi bassi.

Gli interventi dei governi saranno fondamentali per prevenire cicli di feedback negativi

Il fattore principale che ha trasformato la recessione del 2008/09 nel peggior calo dell’attività economica dagli anni ’30 del secolo scorso è stato un circuito di feedback negativo tra il settore finanziario e l’economia reale. Mentre le banche stavano affrontando svalutazioni hanno iniziato a ridurre il loro bilancio indebolendo così ulteriormente l’economia, che a sua volta ha portato a ulteriori perdite per le banche.

Riteniamo che i responsabili politici siano ormai pienamente consapevoli di questi cicli di feedback negativi e faranno il possibile per evitarli. Sebbene sia difficile affermare che le misure attuali siano sufficienti, siamo fiduciosi che più azioni – anche dal lato della politica monetaria – saranno implementate qualora fosse necessario. Per chiunque abbia vissuto la crisi del 2008/09 è rassicurante vedere che i responsabili politici siano molto più vigili in questa fase.

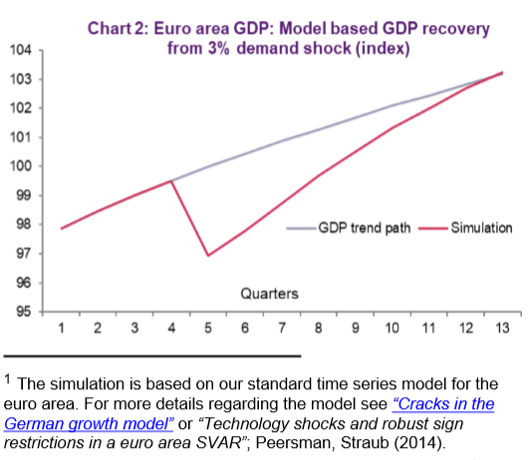

Ci aspettiamo di conseguenza che l’attività riprenderà fortemente durante la seconda metà di quest’anno. Il grafico qui sotto mostra la probabile risposta del Pil dell’area dell’euro a uno shock della domanda del 3% basato su dati storici. Sebbene sia da verificare in che misura il modello possa rappresentare adeguatamente l’attuale crisi, ci sentiamo comunque rassicurati dal fatto che sulla base dei dati storici possiamo prevedere una nuova accelerazione della crescita una volta revocate le misure di contenimento del virus.