In un contesto macroeconomico caratterizzato da una contrazione complessiva di mercato e dall’introduzione di nuove norme regolamentari, l’ultimo trimestre del 2019 ha fatto registrare una flessione pari a -2,9% del numero di richieste di valutazione e rivalutazione dei crediti presentate dalle imprese italiane agli istituti di credito rispetto al corrispondente periodo dell’anno precedente.

A livello di intero anno la variazione delle richieste di credito risulta pari a -3,4% rispetto al 2018, rafforzando ulteriormente la dinanica negativa rispetto ai primi trimestri dell’anno. E’ quanto emerge dalle elaborazioni effettuate da Crif sulla base del patrimonio informativo di Eurisc, il Sistema di Informazioni Creditizie gestito dalla stessa Crif. La dinamica in atto – si legge in una nota – va contestualizzata rispetto allo stato di salute delle imprese italiane che, pur adottando un atteggiamento cauto, vede comunque una progressiva diminuzione del numero di fallimenti, dei ritardi nei pagamenti commerciali e un miglioramento del tasso di default, che risulta in contrazione a partire dal 2014.

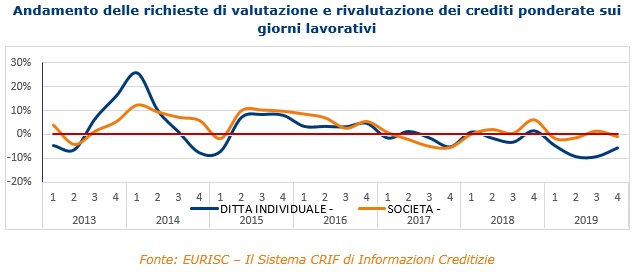

Entrando maggiormente nel dettaglio, i dati del Barometro Crif consentono di distinguere l’andamento del numero di richieste da parte di società di capitali e di imprese individuali. Queste ultime, che rappresentano la componente preponderante del tessuto imprenditoriale domestico, nell’anno appena concluso mostrano un calo del -7,2%, ben più alto rispetto al -0,9% fatto segnare dalle società di capitali.

Entrando maggiormente nel dettaglio, i dati del Barometro Crif consentono di distinguere l’andamento del numero di richieste da parte di società di capitali e di imprese individuali. Queste ultime, che rappresentano la componente preponderante del tessuto imprenditoriale domestico, nell’anno appena concluso mostrano un calo del -7,2%, ben più alto rispetto al -0,9% fatto segnare dalle società di capitali.

In calo anche gli importi medi richiesti

In calo anche gli importi medi richiesti

In calo anche gli importi medi richiesti

In calo anche gli importi medi richiestiAltro dato significativo che emerge dall’ultimo aggiornamento del Barometro Crif è rappresentato dal calo dell’importo medio richiesto, che a livello di intero anno 2019 si attesta a 65.790 euro (-1,9% rispetto al valore registrato nel 2018) nell’aggregato di società di capitali+ditte individuali. Più nel dettaglio, per le società di capitali l’importo medio è risultato pari a 89.123 euro (-2,9% rispetto al 2018) contro i 28.372 euro richiesti delle imprese individuali (-5,5%).

Un terzo delle richieste è inferiore a 5mila euro

Relativamente alla distribuzione per classi di importo, a livello di intero anno un terzo delle richieste totali ha riguardato importi inferiori ai 5mila euro in virtù del peso numericamente preponderante delle richieste e presentate da parte delle imprese di piccola e piccolissima dimensione.

Pressoché in linea con l’anno precedente il peso delle richieste relative alla classe di importo compreso tra i 5.001 e 10mila euro e a quella tra i 10.001 e 20mila euro, che spiegano rispettivamente il 9,9% e il 15,0% del totale. In lieve aumento, invece, le richieste di importo compreso tra 20.001 e 50mila euro (+0,7%).

Per quanto riguarda le imprese individuali, il peso delle richieste di finanziamento con importo inferiore ai 10mila euro rappresenta addirittura il 50,2% del totale, a conferma di come le micro imprese tendano a rivolgersi agli istituti di credito per importi di piccolo taglio, sovente per far fronte ad esigenze di liquidità. Al contempo, per le società di capitali quasi la metà delle richieste (il 47% del totale, per la precisione) vede un importo superiore ai 20mila euro.

Per quanto riguarda le imprese individuali, il peso delle richieste di finanziamento con importo inferiore ai 10mila euro rappresenta addirittura il 50,2% del totale, a conferma di come le micro imprese tendano a rivolgersi agli istituti di credito per importi di piccolo taglio, sovente per far fronte ad esigenze di liquidità. Al contempo, per le società di capitali quasi la metà delle richieste (il 47% del totale, per la precisione) vede un importo superiore ai 20mila euro.

“Anche l’ultimo trimestre del 2019 – spiega Simone Capecchi, Executive Director di Crif – ha confermato il trend di rallentamento delle richieste di credito presentate dalle imprese, che ha caratterizzato l’intero anno appena concluso. Senza dubbio il mercato del credito alle imprese sta vivendo una fase di forte cambiamento, accelerato anche dall’avvento da un lato di nuove normative e dall’altro di tecnologie innovative. In questo contesto per le aziende di credito si presenta l’opportunità di adottare soluzioni di open banking per sviluppare nuovi strumenti e occasioni di relazione con la clientela business. A partire dal patrimonio informativo disponibile sul mercato, gli istituti di credito possono infatti utilizzare strumenti di tecnologia evoluta e big data, che consentono di analizzare, attraverso tecniche di big data analysis, le esigenze dell’imprenditore e di rispondere con servizi adeguati. Il tutto con logiche che vanno oltre la valutazione del merito creditizio e consentono di accompagnare l’imprenditore in tutte le fasi del journey: dall’aumento di fido alla proposta di servizi non bancari e a valore aggiunto quali, ad esempio, il supporto all’internalizzazione, laddove l’impresa abbia intenzione di sviluppare il proprio business anche al di fuori dei confini nazionali. Il tutto per favorire l’accesso al credito delle imprese e sostenere la crescita del Sistema Paese”.