A cura di Jeroen Blokland, Senior Portfolio Manager di Robeco Investment Solutions

A marzo, una delle due curve dei rendimenti Usa – nota come il differenziale di rendimento tra i Treasury Usa decennali e trimestrali – ha brevemente invertito la tendenza, cosa che non è successa per il differenziale di rendimento tra i titoli decennali e biennali. Di conseguenza, per breve tempo il rendimento del benchmark delle obbligazioni decennali è stato inferiore a quello dei titoli trimestrali di durata molto più ridotta, mentre solitamente è vero il contrario.

Questo fenomeno ci segnala che la banca centrale sta alzando i tassi di interesse per raffreddare l’economia, provocando il sorpasso dei tassi a breve rispetto a quelli a lungo termine. Tuttavia, secondo le ricerche non è detto che i rendimenti diventino negativi, e l’intervallo di tempo tra inversione e recessione può rivelarsi lungo.

La nostra analisi mostra che, in genere, se tra la data di inversione e l’inizio della recessione i rendimenti delle asset class sono in parte modesti, i rendimenti del mercato non subiscono deviazioni estreme a seguito del ribaltamento della curva.

In molte ricerche empiriche, la curva dei rendimenti viene definita come il differenziale tra i Treasury USA decennali e trimestrali (10A-3M) o dallo spread tra i rendimenti decennali e biennali (10A-2A). Il motivo di optare per l’uno piuttosto che per l’altro dipende da diversi fattori: in termini di dati disponibili, lo storico dei rendimenti dei Treasury americani trimestrali è molto più esteso. Tuttavia, per capire in che misura sia meglio assumere una prospettiva di breve o di lungo termine rispetto alla crescita del PIL e all’inflazione, potrebbe essere utile guardare ai rendimenti biennali.

Inversioni e recessioni

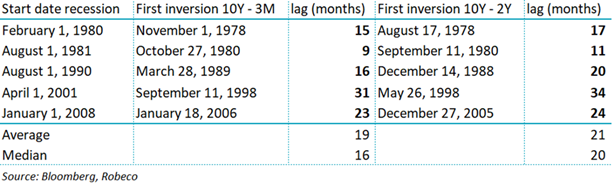

La curva dei rendimenti è considerata uno dei più affidabili, se non il più affidabile, anticipatore di recessioni. Per quanto riguarda la curva dei rendimenti 10A-2A, disponiamo di dati attendibili sulle ultime cinque recessioni USA, tutte preannunciate con largo anticipo. Lo scarto temporale medio tra la “data di inversione” e l’inizio della recessione, secondo la definizione del National Bureau of Economic Research, è di 21 mesi e oscilla tra gli 11 mesi trascorsi prima della recessione del 1981 e i 34 mesi del 2001.

Inoltre, i dati mostrano che in tutte e cinque le occasioni, la curva dei rendimenti 10A-2A ha invertito la tendenza in anticipo rispetto a quella dei rendimenti 10A-3M. Da questo punto di vista, l’indicatore a cui dare priorità dovrebbe essere la curva dei rendimenti 10A-2A, che riesce a individuare per prima la prossima recessione.

Prudenza nei confronti del credito

Tuttavia, la ricerca conferma che, se davvero ci troviamo alla fine del ciclo economico, gli investitori dovrebbero usare prudenza nei confronti di titoli di credito e titoli azionari globali, prediligendo le commodity.

Per le obbligazioni corporate USA, la deviazione dalla media dei rendimenti del campione complessivo è relativamente ampia. Il che conferma la percezione che il credito tende ad annaspare a fine ciclo, per effetto dell’aumento dei tassi di interesse a breve termine da parte dalle Federal Reserve e degli elevati livelli di indebitamento.

Anche la performance dell’azionario globale perde terreno nel periodo compreso tra l’inversione della curva e l’inizio della recessione: il rendimento medio annuale è infatti pari a meno della metà del rendimento del campione complessivo. Questo può dipendere dalla natura difensiva del mercato azionario USA e dal fatto che la maggior parte delle altre regioni è strettamente legata all’economia statunitense, considerata la sua “apertura”. Tutti conoscono il detto secondo cui se l’America starnutisce, il resto del mondo prende il raffreddore.

In conclusione, le commodity sono l’unica asset class a registrare rendimenti nettamente superiori (+7%) alla media complessiva del campione (+2,8%) dopo l’inversione della curva dei rendimenti. Il che conferma la definizione delle commodity come asset da fine ciclo.