Infuria il dibattito sulle conseguenze del recente crollo dei tassi di interesse a lungo termine per i mercati. Secondo i pessimisti il forte calo dei tassi riflette una preoccupazione per l’economia incompatibile con il rialzo dei corsi azionari. È possibile che i rendimenti obbligazionari siano scesi troppo e troppo in fretta e che presto si verifichi una correzione destabilizzante, come a maggio 2013 o a maggio 2015. Gli ottimisti risponderanno che le valutazioni azionarie non si sono ancora adeguate a una realtà di tassi molto bassi, come suggerisce l’elevato premio di rischio. Contrariamente a una leggenda urbana, la flessione dei tassi non ha determinato un generale aumento dei P/E, ma sembra aver contribuito a un mercato azionario a due velocità, spingendo gli investitori verso i titoli growth e difensivi, a scapito quelli value e ciclici. È quanto sottolinea François-Xavier Chauchat, Chief Economist di Dorval Asset Management.

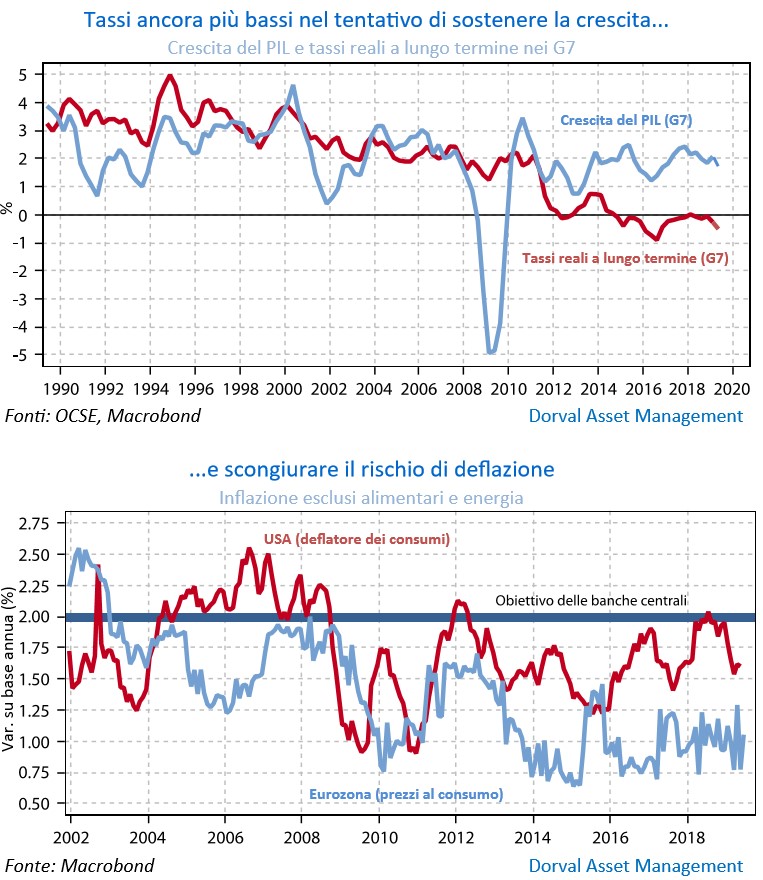

Come sempre – sottolinea l’esperto – l’evoluzione dei mercati finanziari dipenderà innanzitutto dall’equilibrio fra attualità economica e politica monetaria. In giugno il clima nell’industria mondiale si è offuscato ancora, le tensioni commerciali proseguono e l’economia americana mostra segni di debolezza: per ora sembrano prevalere gli argomenti a favore di un continuo rallentamento. In passato, le autorità monetarie erano contente di una decelerazione a uno stadio avanzato del ciclo, in quanto temevano soprattutto un surriscaldamento. Spesso, peraltro, tale atteggiamento contribuiva a precipitare la fine del ciclo.

La strategia delle banche centrali

Oggi, invece, un rallentamento piuttosto duraturo della crescita è percepito dalle banche centrali come una seria minaccia, poiché l’inflazione è troppo bassa rispetto al target ufficiale. La Bce ha pertanto annunciato un nuovo ciclo di allentamento e la Federal Reserve si accinge ad abbassare i tassi di interesse. Alcuni osservatori ritengono che questa politica rischi di creare delle bolle, ma la priorità delle banche centrali è prolungare il ciclo per evitare la deflazione. Una strategia di atterraggio dolce.

La Bce ha ritrovato la sua combattività in un momento in cui il vento gira a favore delle politiche di sostegno alla crescita e di una dose supplementare di federalismo in Europa, come dimostra la nomina di Christine Lagarde alla Bce e di Ursula Von Der Leyen alla Commissione europea. Per il 2020 si prevedono una politica di bilancio più morbida e l’emissione di “project bond” (ad esempio per finanziare l’economia verde). Anche i tedeschi cominciano a pensare che in fondo non sia una cattiva idea investire quando i tassi di interesse sono negativi. Come sempre quando si tratta di Europa, è meglio evitare di farsi prendere dall’entusiasmo, ma quasi tutto ciò che accade in questo momento contraddice le Cassandre dell’euro.

“Possiamo già prevedere il successo delle politiche di stabilizzazione economica, tornando progressivamente ai titoli ciclici e ridimensionando la preferenza per quelli difensivi e di crescita? La tentazione è forte, soprattutto dopo 18 mesi di rallentamento industriale. Tuttavia, le incognite economiche e politiche pesano ancora e l’industria mondiale è attraversata da un’ondata di profit warning. Nei nostri portafogli flessibili internazionali, abbiamo una ponderazione azionaria prossima alla norma, senza una netta preferenza per i segmenti ‘growth’ e ‘value’. Riduciamo la duration della componente obbligazionaria europea ma manteniamo una discreta allocazione ai titoli italiani”, conclude Chauchat.