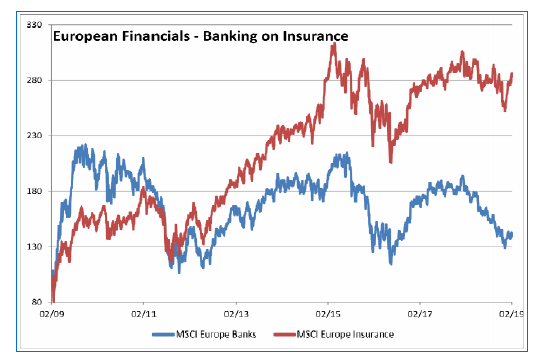

Dal 2009 ad oggi il comparto assicurativo ha registrato un rendimento del 15,7%, quello bancario del 7,5%. Perché tale discrepanza?

Ecco la view di Notz Stucki, società di asset management ginevrina fondata nel 1964 tradizionalmente focalizzata sulle gestioni di grandi patrimoni e sulla selezione di fondi e gestori.

In primo luogo a causa della regolamentazione: per evitare l’insorgere di crisi sistemiche di liquidità, le autorità di vigilanza hanno imposto dei coefficienti di riserva e vincoli di utilizzo della Tesoreria che hanno compresso i margini degli istituti bancari danneggiandone la redditività.

In secondo luogo, per i crediti deteriorati: il post-crisi è stato molto più difficile per le banche che per le compagnie assicurative, le quali non hanno dovuto fare i conti con il crescente ammontare degli NPL, i principali responsabili dell’erosione dei profitti del settore.

Inoltre è necessario menzionare le difficoltà di alcuni Paesi europei, in particolare quelli dove vi è uno stretto rapporto tra il governo e le grandi banche.

Noi crediamo che è ancora possibile generare buone performance con alcuni specifici istituti poiché in alcuni casi è possibile trovare del valore ma come investimento di lungo termine guardiamo prevalentemente a titoli di imprese di assicurazione o riassicurazione di qualità che non solo pagano un buon dividendo ma mostrano resilienza ai ribassi di mercato e costituiscono delle buone opportunità di crescita nelle fasi favorevoli.