A cura di Richard Flax, Chief Investment Officer di Moneyfarm

Il contesto macroeconomico del 2019 è stato caratterizzato da una crescita debole e incerta e da un’inflazione moderata, tanto che le principali banche centrali hanno attuato politiche monetarie espansive al fine di stimolare l’economia. La flessione dei fondamentali macro è dovuta sia alla maturità del ciclo economico (la crescita è stata continuativa per più di dieci anni in molti Paesi), sia a fattori esogeni come le guerre commerciali tra Stati Uniti e Cina e la mancanza di riforme strutturali in alcuni Paesi.

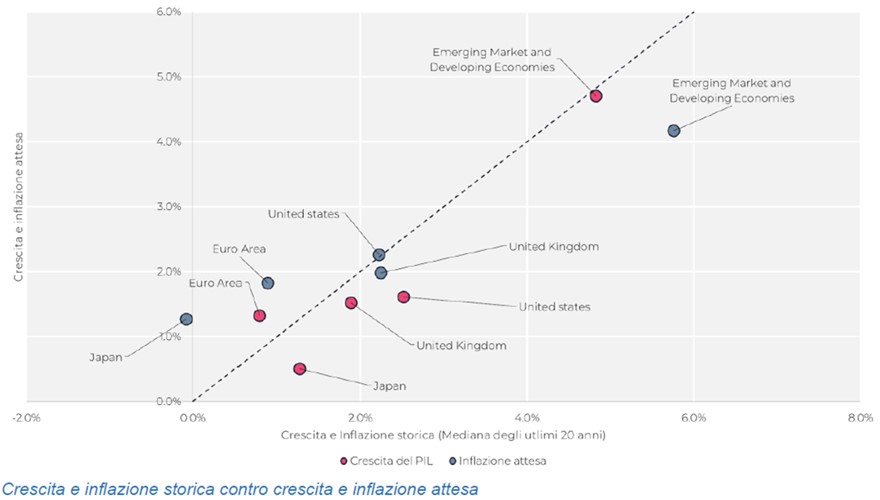

L’ultima parte dell’anno ha visto, tuttavia, una stabilizzazione di alcuni dei nodi più critici per l’economia globale. Il settore manifatturiero, specialmente nell’Eurozona, sembra aver ormai esaurito la fase negativa. Così come il commercio globale, per ora, gode di una prospettiva più stabile anche grazie alla riduzione dell’incertezza legata alle dispute internazionali. Nel medio-lungo termine lo scenario base rimane quello di una normalizzazione della crescita economica. Alcuni dei Paesi Emergenti (specialmente in America Latina e in Europa) che hanno faticato negli ultimi anni torneranno a trainare la crescita globale; per quei Paesi che, invece, hanno fatto registrare tassi di crescita significativamente maggiori degli altri negli anni passati, quali Usa e Germania, stimiamo una rincorsa più moderata. I tassi d’inflazione rimarranno contenuti nei Paesi Emergenti, mentre nei Paesi Sviluppati prevediamo una normalizzazione al rialzo dei prezzi, che dovrebbe beneficiare delle politiche monetarie espansionistiche attuate nella scorsa decade.

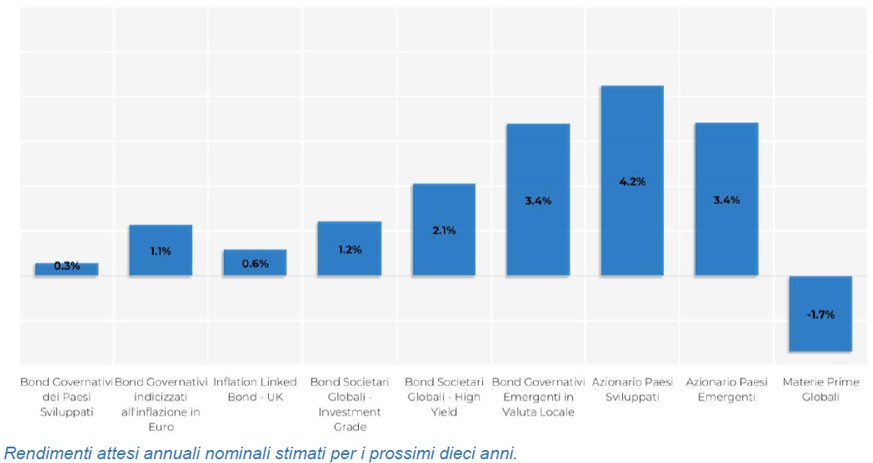

Per i prossimi dieci anni i rendimenti attesi sono positivi per quasi tutte le asset class. Dato il livello estremamente depresso dei tassi d’interesse, le asset class obbligazionarie partono svantaggiate, mentre gli investimenti più volatili, come l’azionario, potranno fornire rendimenti reali positivi e un marginale premio per il rischio. I tassi governativi scontano una politica monetaria ancora espansiva, offrendo quindi rendimenti non particolarmente allettanti.

Per i prossimi dieci anni i rendimenti attesi sono positivi per quasi tutte le asset class. Dato il livello estremamente depresso dei tassi d’interesse, le asset class obbligazionarie partono svantaggiate, mentre gli investimenti più volatili, come l’azionario, potranno fornire rendimenti reali positivi e un marginale premio per il rischio. I tassi governativi scontano una politica monetaria ancora espansiva, offrendo quindi rendimenti non particolarmente allettanti.

Il gestore dovrà operare una sempre più accurata selezione delle asset class, per sfruttare al meglio le varie opportunità di rendimento sui mercati globali, investendo in strumenti che, nello scenario attuale, riescono a offrire il miglior profilo rischio-rendimento.

Il gestore dovrà operare una sempre più accurata selezione delle asset class, per sfruttare al meglio le varie opportunità di rendimento sui mercati globali, investendo in strumenti che, nello scenario attuale, riescono a offrire il miglior profilo rischio-rendimento.

A emergere sono le obbligazioni governative dei Paesi Emergenti che, partendo da cedole più elevate, offriranno rendimenti positivi anche in un contesto di tassi d’interesse in crescita, dando allo stesso tempo uno spunto di diversificazione al portafoglio. Riteniamo importante continuare a investire anche in asset class conservative che, pur offrendo rendimenti attesi contenuti (ma comunque superiori ai tassi di deposito e ai conti correnti), servono a mitigare la volatilità del portafoglio. Tra i bond governativi, in Europa, prediligiamo quelli indicizzati all’inflazione che, da un lato, hanno valutazioni più appetibili e, dall’altro, possono offrire protezione da spinte inflazionistiche impreviste.

La diminuzione dei rendimenti attesi rispetto al passato è stata inevitabile data la crescita delle valutazioni registrata nel 2019 e causata, tra le altre cose, da una politica monetaria espansiva che ha ridotto ulteriormente tassi di interesse che erano già in territorio negativo. I tassi negativi hanno già cominciato a essere applicati a chi ha scelto strumenti di deposito per il proprio risparmio. In un contesto di inflazione sofferente, ma positiva (in Italia il Fondo Monetario Internazionale stima un 1,5% medio per i prossimi cinque anni), è indispensabile investire il proprio patrimonio in asset con rendimenti reali positivi, accettando un certo grado di rischio e costruendo un asset allocation adeguata al proprio profilo.

La decade della politica monetaria: quali lezioni per gli anni Venti?

La politica monetaria espansiva degli ultimi dieci anni ha comunque supportato i mercati finanziari che hanno visto nell’ultimo decennio andamenti molto positivi. Le banche centrali hanno fornito una garanzia implicita sia per la stabilizzazione dei mercati finanziari sia per la crescita dell’economia. Tuttavia, nonostante politiche di sostegno eccezionali, il Pil e l’inflazione sono cresciuti in modo moderato durante tutto il decennio, come se la catena di trasmissione tra la politica monetaria e gli output economici avessero smesso di funzionare. Entrando negli anni Venti, dunque, è fondamentale cercare di comprendere come si evolverà la relazione tra politica monetaria, inflazione e performance dei mercati finanziari.

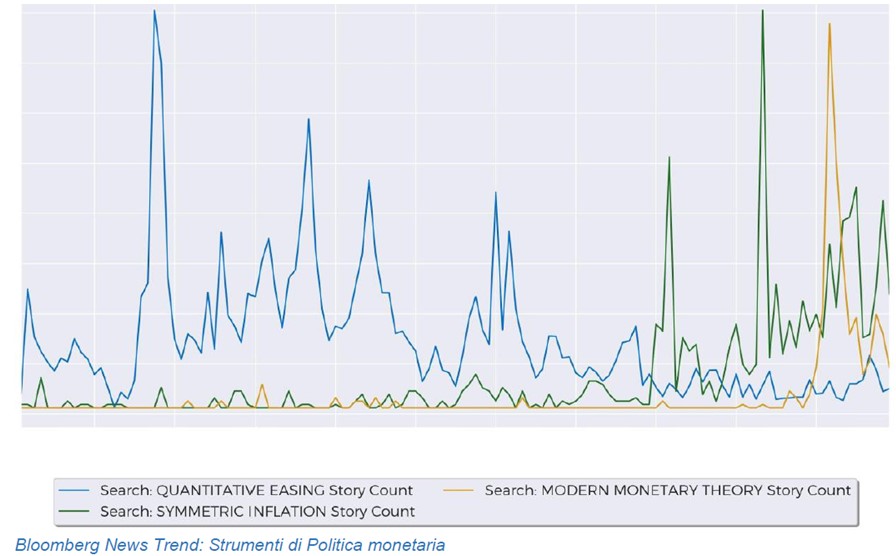

Per spiegare questa relazione, partiremo dall’analisi dell’ultimo decennio: come si può apprezzare dal grafico, alla fine del 2009 la politica monetaria aveva esaurito e superato i suoi strumenti convenzionali di azione, portando i tassi a zero (linea verde), creando una quantità enorme di moneta (come si evince dalla crescita dei bilanci) e inaugurando negli Usa il programma di allentamento quantitativo. Non solo, le banche centrali soffrivano anche di un problema reputazionale, con il rischio concreto che una crisi di credibilità minasse la loro capacità di agire: i regolatori erano esposti al fuoco incrociato di chi, come l’Fmi, proponeva un più ampio spettro di mandati per la politica monetaria. C’era poi chi imputava alla negligenza degli istituti le ragioni della crisi stessa, ricercando nel fallimento della Fed nell’analizzare il contesto economico e nell’eccessivo ribasso dei tagli tra il 2002 e il 2006 la radice dello sbilanciamento. Entrambi gli schieramenti erano però concordi nel mettere in cima alla lista delle preoccupazioni una trasmissione di questo eccesso di moneta sull’andamento dei prezzi al consumo: si pensava che l’inflazione fosse destinata a salire in modo decisivo.

Per spiegare questa relazione, partiremo dall’analisi dell’ultimo decennio: come si può apprezzare dal grafico, alla fine del 2009 la politica monetaria aveva esaurito e superato i suoi strumenti convenzionali di azione, portando i tassi a zero (linea verde), creando una quantità enorme di moneta (come si evince dalla crescita dei bilanci) e inaugurando negli Usa il programma di allentamento quantitativo. Non solo, le banche centrali soffrivano anche di un problema reputazionale, con il rischio concreto che una crisi di credibilità minasse la loro capacità di agire: i regolatori erano esposti al fuoco incrociato di chi, come l’Fmi, proponeva un più ampio spettro di mandati per la politica monetaria. C’era poi chi imputava alla negligenza degli istituti le ragioni della crisi stessa, ricercando nel fallimento della Fed nell’analizzare il contesto economico e nell’eccessivo ribasso dei tagli tra il 2002 e il 2006 la radice dello sbilanciamento. Entrambi gli schieramenti erano però concordi nel mettere in cima alla lista delle preoccupazioni una trasmissione di questo eccesso di moneta sull’andamento dei prezzi al consumo: si pensava che l’inflazione fosse destinata a salire in modo decisivo.

I tassi governativi avevano già visto il proprio rendimento a scadenza dimezzarsi nella precedente decade ed era opinione comune che i 10 anni successivi non sarebbero stati facili per gli investitori in obbligazioni.

I tassi governativi avevano già visto il proprio rendimento a scadenza dimezzarsi nella precedente decade ed era opinione comune che i 10 anni successivi non sarebbero stati facili per gli investitori in obbligazioni.

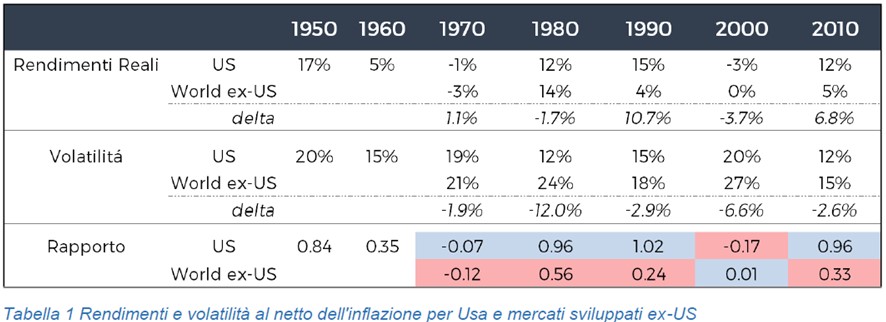

Nessuno si sarebbe aspettato, alla fine del 2009, di essere alle porte di uno dei migliori decenni di sempre per l’azionario. Sia per le performance assolute sia per la bassa volatilità e per il numero di anni senza recessioni: il decennio appena passato verrà ricordato come il decennio del toro.

Nessuno si sarebbe aspettato, alla fine del 2009, di essere alle porte di uno dei migliori decenni di sempre per l’azionario. Sia per le performance assolute sia per la bassa volatilità e per il numero di anni senza recessioni: il decennio appena passato verrà ricordato come il decennio del toro.

La politica monetaria ha contribuito a inflazionare il prezzo degli asset rischiosi e a ridurre la volatilità?

Molti analisti hanno indicato nell’intervento della Federal Reserve e nelle sue politiche non convenzionali le radici della performance molto positiva dei mercati azionari degli ultimi dieci anni. Tuttavia, Bce e Boj (banca del Giappone) hanno adottato misure anche più incisive in passato senza che l’azionario registrasse risultati così positivi.

L’effetto più rilevante dell’attivismo delle banche centrali sull’andamento dei mercati finanziari è stato la diffusione dell’idea che la stabilità dei mercati, in particolare quelli azionari, fosse entrata a far parte degli obiettivi “indiretti” delle politiche monetarie. Anche in questo caso l’esperienza del 2008, con il contagio della crisi finanziaria all’economia globale, è stata cruciale. L’andamento dei mercati finanziari è, infatti, correlato alle scelte degli agenti economici, che a loro volta influenzano crescita, mercato del lavoro e inflazione (obiettivi diretti della Fed). Soprattutto nell’ultimo periodo è parso che la Fed intervenisse ogniqualvolta i mercati azionari mostrassero segni di cedimento. Questa garanzia implicita, più che l’abbondanza di moneta trasmessa all’economia reale, ha portato gli operatori ad assumere più rischio, sostenendo il prezzo degli asset.

L’effetto più rilevante dell’attivismo delle banche centrali sull’andamento dei mercati finanziari è stato la diffusione dell’idea che la stabilità dei mercati, in particolare quelli azionari, fosse entrata a far parte degli obiettivi “indiretti” delle politiche monetarie. Anche in questo caso l’esperienza del 2008, con il contagio della crisi finanziaria all’economia globale, è stata cruciale. L’andamento dei mercati finanziari è, infatti, correlato alle scelte degli agenti economici, che a loro volta influenzano crescita, mercato del lavoro e inflazione (obiettivi diretti della Fed). Soprattutto nell’ultimo periodo è parso che la Fed intervenisse ogniqualvolta i mercati azionari mostrassero segni di cedimento. Questa garanzia implicita, più che l’abbondanza di moneta trasmessa all’economia reale, ha portato gli operatori ad assumere più rischio, sostenendo il prezzo degli asset.

Perché l’inflazione non ha accelerato nonostante le misure straordinarie?

Si è parlato molto di inflazione come grande assente della decade. Sicuramente l’aumento del livello dei prezzi previsto come conseguenza della forte espansione monetaria è tra gli errori più rilevanti del consensus economico all’inizio del decennio. Negli Stati Uniti le diverse misure di inflazione si sono attestate tra l’1,7% e l’1,8%, non esattamente il target del 2% della Fed, ma neanche molto lontano. e poi consideriamo una crescita e una volatilità economica più basse che in passato, il cambiamento demografico nelle economie sviluppate, la globalizzazione che ha reso meno frequenti gli shock dell’offerta (oltre che cambiare la composizione delle catene del valore) e la decrescita dei prezzi delle materie prime (una componente importante dell’inflazione), non riteniamo questo numero particolarmente anomalo. Stesso discorso per l’Eurozona, dove sì l’inflazione si è attestata su valori più bassi (1-1,3% contro l’1,5-2% del passato), ma i fattori sopracitati (crescita bassa, invecchiamento della popolazione, globalizzazione, e si tenga presente che l’Eurozona è un’economia molto più aperta degli Stati Uniti) si sono riproposti con una forza maggiore. Si aggiunga un’azione politica frammentata e quasi assente, priva di ogni volontà di espansione fiscale volta a stimolare la domanda.

L’inflazione, dunque, non è stata del tutto assente, se si considerano tutti questi fattori strutturali che hanno contribuito a limitarne l’andamento. Più che di decade della mancata inflazione sarebbe opportuno parlare di nuova moderazione: esistono dei fattori strutturali che tendono a mantenere moderato il livello dei prezzi. Negli ultimi dieci anni l’inflazione alimentare negli Usa si è attesta all’1,7% mentre i salari sono cresciuti in media del 2,3%.

L’inflazione, dunque, non è stata del tutto assente, se si considerano tutti questi fattori strutturali che hanno contribuito a limitarne l’andamento. Più che di decade della mancata inflazione sarebbe opportuno parlare di nuova moderazione: esistono dei fattori strutturali che tendono a mantenere moderato il livello dei prezzi. Negli ultimi dieci anni l’inflazione alimentare negli Usa si è attesta all’1,7% mentre i salari sono cresciuti in media del 2,3%.

Le politiche monetarie espansive avrebbero dovuto, almeno in teoria, sostenere i prezzi. Ma oltre ai fattori strutturali sopracitati, anche la catena di trasmissione della politica monetaria sembra essersi allentata. Lo sforzo fatto dalle banche centrali, soprattutto in Europa, ha faticato a trasmettersi sull’economia reale ed è stato prevalentemente dirottato sulla capitalizzazione dei governi e degli istituti bancari.

In definitiva sembra che la spiegazione migliore per la mancata accelerazione dell’inflazione sia che domanda e offerta sono rimaste allineate, non generando alcun tipo di eccesso che potesse far decollare il livello dei prezzi. Lato della domanda, non c’è stato un forte stimolo conseguente alle politiche delle banche centrali; il moltiplicatore del credito (cartina di tornasole dell’efficacia della politica monetaria) è rimasto estremamente basso. Lato offerta, la globalizzazione, il cambiamento dei consumi improntati su prodotti che hanno visto il proprio costo di produzione abbassarsi notevolmente e una demografia molto diversa dal passato, hanno, anche in questo caso, contribuito a porre un freno alla crescita del livello dei prezzi.

L’importanza di guardare al futuro

Guardando agli anni Venti, non si potrà investire sui mercati finanziari sperando in un rendimento garantito soddisfacente nel lungo periodo. Le asset class convenzionali offrono meno prospettive di rendimento che nel recente passato (e alcune di esse non ne offrono alcuna). Per questo l’azionario, le cui prospettive nel lungo termine rimangono più favorevoli che dell’obbligazionario, dovrà costituire una parte importante dei portafogli, con l’effetto di imporre un allungamento dell’orizzonte di investimento.

Venendo alla politica, crediamo che politica monetaria e la politica fiscale dovranno continuare a innovare il proprio ruolo. La relazione positiva tra tassi di interesse e propensione al risparmio si è rotta. I consumatori, nonostante la redditività nulla (anzi in alcuni casi negativa) di depositi e titoli di stato, non hanno mostrato una minore propensione al risparmio, anzi. I dati mostrano che per compensare l’incertezza futura le famiglie stanno risparmiando di più.

Nuovi paradigmi emergono, quindi, con rinnovata forza: Modern Monetary Theory, Helicopter Money, Symmetric Inflation targeting sono solo alcune delle nuove teorie che stanno prendendo piede come guida dell’azione dei policy-maker per la prossima decade e molte di queste richiederanno un maggiore protagonismo da parte dei governi.

Nuovi paradigmi emergono, quindi, con rinnovata forza: Modern Monetary Theory, Helicopter Money, Symmetric Inflation targeting sono solo alcune delle nuove teorie che stanno prendendo piede come guida dell’azione dei policy-maker per la prossima decade e molte di queste richiederanno un maggiore protagonismo da parte dei governi.