A cura di Sabrina Khanniche, Senior Economist e Nikolay Markov, Senior Economist di Pictet Asset Management

Malgrado l’elevato debito pubblico, Ucraina ed Egitto stanno mostrando prospettive di crescita incoraggianti, che aumentano la loro capacità di ridurre il debito.

L’Ucraina è un debitore netto, totalmente dipendente dai flussi di capitale esteri. Al 50,8% del Pil nel secondo trimestre 2019, il debito pubblico del Paese è ancora troppo elevato e insostenibile. Tuttavia, le prospettive di un accordo di prestito da parte del Fmi dovrebbero essere molto favorevoli per l’incremento dei flussi di capitale.

Le condizioni che il Fmi impone all’Ucraina sono:

– rafforzare lo stato di diritto e la lotta alla corruzione;

– misure volte a migliorare la concorrenza e l’apertura dei mercati;

– ruolo meno marcato dello Stato e degli oligarchi;

– politica fiscale prudente per garantire la sostenibilità del debito nel lungo-medio termine, indipendenza della banca centrale e stabilità finanziaria.

Discusso lo scorso dicembre, questo accordo dovrebbe comportare un programma di finanziamento esteso triennale da 4 miliardi di Special Drawing Rights (circa 5,5 miliardi di dollari), pari a quasi il 4% del Pil.

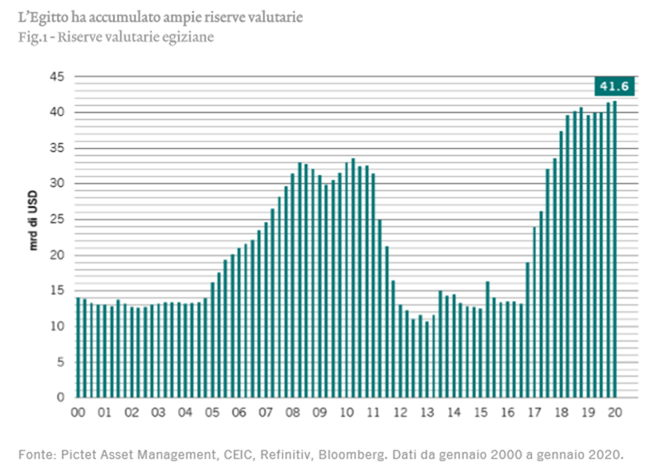

L’Egitto ha concluso con successo il suo programma del Fmi a fine 2019, che ha condotto a un regime flessibile di tasso di cambio, a una riduzione dei finanziamenti per carburanti ed energia elettrica, a un aumento del gettito fiscale e a un migliore contesto economico. Il doppio deficit del Paese si è ridotto e le sue riserve hanno raggiunto livelli più che discreti (Fig.1).

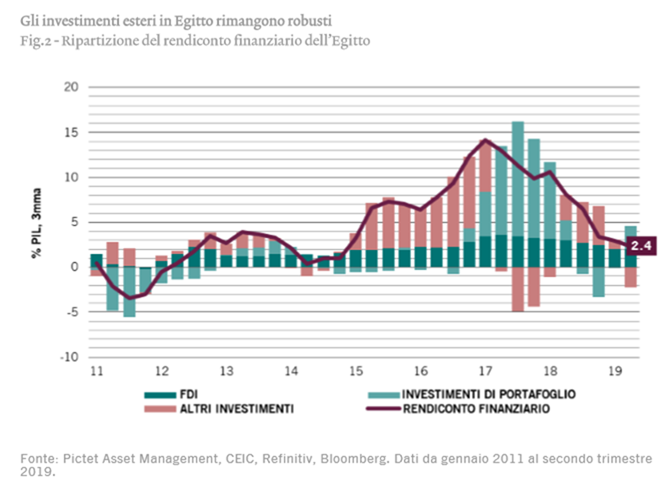

Il debito pubblico egiziano (101,2% del Pil nel terzo trimestre 2019) è in diminuzione grazie al consolidamento fiscale. Il deficit delle partite correnti è diminuito (-2,1% del Pil nel secondo trimestre rispetto a -5,1% nel primo trimestre 2019) grazie alle rimesse, al saldo commerciale dei servizi (turismo) e a un deficit commerciale inferiore. Quest’ultimo è sostenuto dai robusti investimenti esteri diretti (foreign direct investments – Fdi) del Paese e mostra che l’Egitto non ha un problema di finanziamento esterno strutturale.

Il debito pubblico egiziano (101,2% del Pil nel terzo trimestre 2019) è in diminuzione grazie al consolidamento fiscale. Il deficit delle partite correnti è diminuito (-2,1% del Pil nel secondo trimestre rispetto a -5,1% nel primo trimestre 2019) grazie alle rimesse, al saldo commerciale dei servizi (turismo) e a un deficit commerciale inferiore. Quest’ultimo è sostenuto dai robusti investimenti esteri diretti (foreign direct investments – Fdi) del Paese e mostra che l’Egitto non ha un problema di finanziamento esterno strutturale.

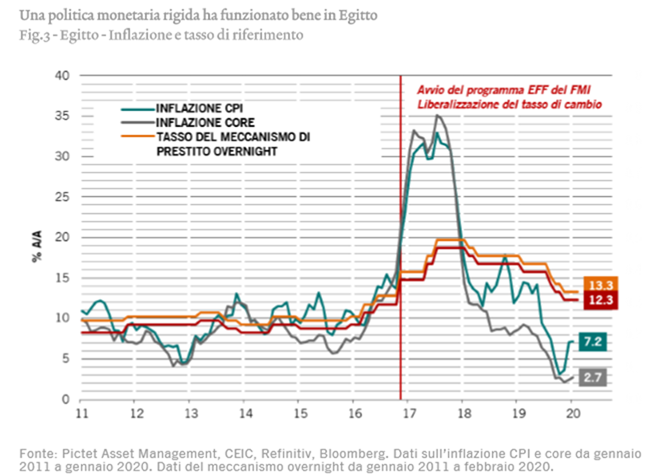

Inoltre, la politica monetaria è stata sufficientemente restrittiva da far scendere l’inflazione dal 33% a luglio 2017 al 7,2% a gennaio, mantenendo i tassi reali elevati per compensare un premio di rischio geopolitico maggiore, attrarre ulteriori flussi di investimento e ridurre al minimo il rischio di scostamenti dell’inflazione.

Inoltre, la politica monetaria è stata sufficientemente restrittiva da far scendere l’inflazione dal 33% a luglio 2017 al 7,2% a gennaio, mantenendo i tassi reali elevati per compensare un premio di rischio geopolitico maggiore, attrarre ulteriori flussi di investimento e ridurre al minimo il rischio di scostamenti dell’inflazione.

Prospettive di crescita favorevoli per entrambi i Paesi

Prospettive di crescita favorevoli per entrambi i Paesi

Prospettive di crescita favorevoli per entrambi i Paesi

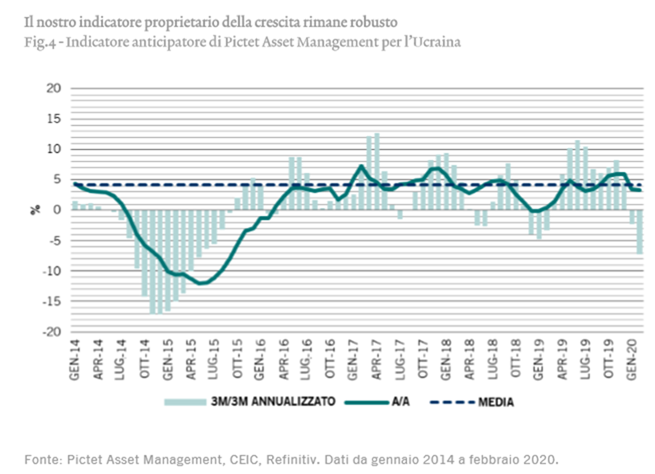

Prospettive di crescita favorevoli per entrambi i PaesiIn Ucraina, il nostro indicatore anticipatore della crescita rimane ben orientato, malgrado la recente perdita di slancio (si veda fig.4). Una crescita più robusta nel 2020 dovrebbe essere sostenuta dalla domanda interna alimentata da crescenti guadagni reali dovuti a una sostanziale disinflazione.

Attestata al 3,1% su base annua a gennaio 2020, l’inflazione Cpi è a un livello inferiore all’obiettivo del 5% fissato dalla banca centrale, il che dovrebbe favorire ulteriori tagli del tasso di riferimento e portare ad un minore costo dell’indebitamento oltre alla ripresa del credito domestico.

Attestata al 3,1% su base annua a gennaio 2020, l’inflazione Cpi è a un livello inferiore all’obiettivo del 5% fissato dalla banca centrale, il che dovrebbe favorire ulteriori tagli del tasso di riferimento e portare ad un minore costo dell’indebitamento oltre alla ripresa del credito domestico.

Al centro delle misure di apertura del mercato ucraino c’è la riforma agraria, con la quale si cerca di porre fine alla moratoria iniziata nel 2001 alla vendita di terreni e al loro utilizzo come garanzia bancaria. Lo scopo è accelerare gli investimenti privati e la produttività agricola. La produzione agricola dovrebbe risultare notevolmente maggiore quest’anno.

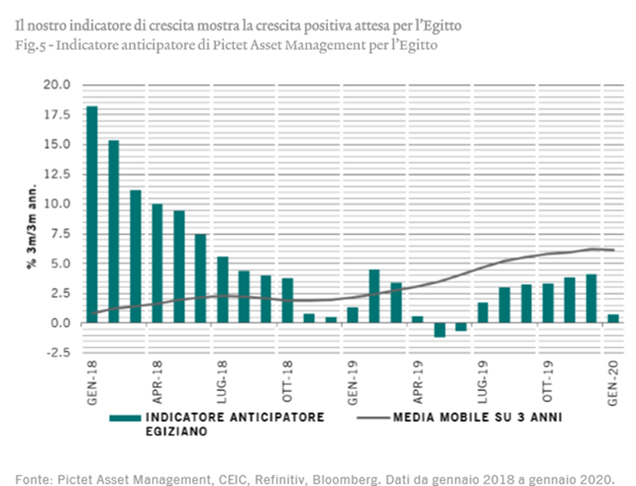

Analogamente, le prospettive di crescita dell’Egitto per il 2020 paiono positive (attorno al 5%), malgrado la perdita di slancio del nostro indice anticipatore (Fig. 5). La crescita è stata trainata dalla spesa in conto capitale e dagli investimenti esteri e da parte dello Stato nei settori edilizio ed energetico (sviluppi per il Canale di Suez), oltre che dalle esportazioni nette. Con la scoperta nel 2015 del gigantesco giacimento di gas di Zohr (850 milioni di metri cubi di gas), nel 2020 l’Egitto potrebbe diventare un esportatore netto di gas naturale.

Quali sono i rischi principali?

Quali sono i rischi principali?

Quali sono i rischi principali?In Ucraina, il recente rimpasto di governo ha inciso sul clima di fiducia e sulla velocità di attuazione delle riforme. Un ritardo sull’accordo con il Fmi sarebbe penalizzante per i flussi di capitale estero e per l’umore degli investitori. Anche l’escalation militare nella regione ha pesato sulle aziende e sull’attuazione delle riforme. Ma a differenza di molti altri Paesi del mondo, nel momento in cui scriviamo, l’Ucraina ha solo una lieve esposizione alle interruzioni della catena di approvvigionamento dovute al Covid-19 e in questo momento il numero di contagi rimane tra i più bassi in Europa.

In Egitto, elevati tassi d’interesse sono destinati a frenare la crescita del settore privato non petrolifero. Con un’inflazione a una sola cifra e tassi reali elevati, la banca centrale ha spazio di manovra sufficiente per fornire un ulteriore stimolo (taglio dei tassi di 300 punti base effettuato il 18 marzo). Malgrado l’allentamento, i tassi d’interesse rimangono sufficientemente interessanti per gli investitori. I rischi principali in Egitto sono le condizioni di sicurezza nazionale, le rimesse sotto pressione per via dello shock petrolifero nazionale e le vendite massicce dei mercati emergenti che hanno determinato deflussi di capitale finanziario. Il turismo al momento deve essere aggiunto a questo elenco, per via della pandemia di coronavirus.