A cura dell’Advisory di Cassa Lombarda

La scorsa settimana è stata caratterizzata dal ridimensionarsi dell’incertezza politica. Gli Stati Uniti e la Cina hanno annunciato che i negoziati commerciali riprenderanno a inizio ottobre, il parlamento britannico ha approvato un disegno di legge che riduce significativamente il rischio di una Brexit senza accordo e in Italia è stato formato un nuovo governo a guida M5s/Pd. In Eurozona il Pil 2Q è salito dello 0,2% su base sequenziale, dopo essere salito dello 0,4% nel 1Q, mentre su base annua l’aumento è dell’1,2%, leggermente meglio delle attese. Il Beige Book della Fed ha mostrato un andamento positivo dell’economia a stelle e strisce sebbene ad un ritmo modesto.

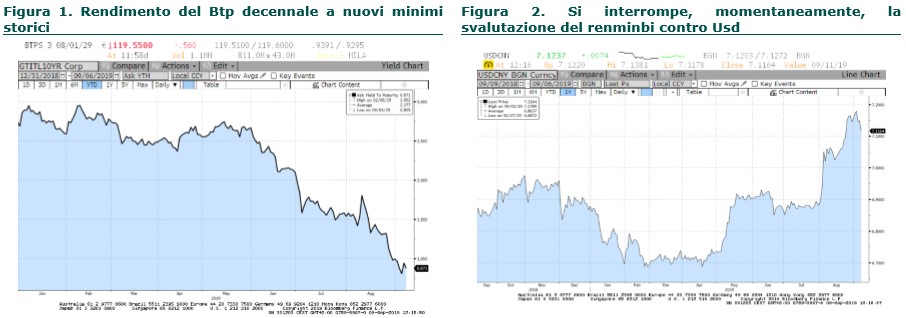

Obbligazioni

Settimana scorsa i Btp hanno beneficiato della formazione del nuovo governo (Conte bis), decisamente più orientato ad un colloquio costruttivo con le istituzioni europee, e di flussi in acquisto che hanno spinto il rendimento del titolo decennale a nuovi minimi storici, sino allo 0,8%, prima di archiviare l’ottava in area 0,85%. Nell’ultimo mese, ossia da quando è iniziata la crisi del governo M5s/Lega, il rendimento del Btp a 10 anni è calato di circa 70 punti base, mentre su base semestrale è sceso addirittura di 170 punti base. Del movimento hanno beneficiato anche i titoli a medio e breve termine, con il rendimento del Btp a 5 anni allo 0,25%, mentre quello dei titoli con scadenza biennale è negativo dello 0,35%. Moody’s venerdì scorso, ad un solo giorno dall’insediamento del nuovo governo Conte, ha deciso di sospendere la prevista revisione del merito creditizio dell’Italia, attualmente Baa3 con outlook stabile. Permane un contesto di mercato caratterizzato da spread compressi sui minimi storici. In Europa da inizio anno sono stati emessi bond per 1.000 miliardi di euro, del resto i costi di indebitamento così bassi hanno spinto i Cfo ad accelerare, o aumentare, le operazioni di funding previste. Su scala globale oltre 15,5 trilioni di dollari di emissioni obbligazionarie offrono rendimenti negativi, un totale in leggero calo dagli oltre 17 trilioni di dollari registrati a fine agosto.

Azioni

Il ridimensionarsi del rischio politico su scala globale ha alimentato la propensione al rischio degli investitori con gli indici azionari internazionali che hanno registrato buone performance recuperando praticamente le perdite subite nel mese di agosto. A Milano bene le banche sostenute dal crollo dello spread. In recupero Hong Kong dopo che è stata formalmente ritirata la controversa legge che avrebbe permesso l’estradizione verso la Cina.

Valute e materie prime

L’euro ha recuperato terreno nei confronti del dollaro americano, allontanandosi dai minimi di oltre due anni, sul ridimensionarsi delle aspettative di mercato sull’entità del piano di stimolo monetario che la Bce annuncerà giovedì prossimo. Settimana estremamente volatile per la sterlina inglese scesa prima ai minimi di 34 anni contro il dollaro per poi riguadagnare quota velocemente, in scia al diminuire del rischio di una Brexit senza accordo. Il parlamento britannico ha approvato una legge che richiede la proroga di tre mesi della deadline, fino al 31 gennaio, nel caso in cui non si pervenga a un accordo con l’Ue entro il 19 ottobre. Il premier Boris Johnson ha presentato una mozione per lo svolgimento di elezioni anticipate il 15 ottobre, ma non ha ottenuto il sostegno sufficiente. In recupero il renminbi cinese dopo che la banca centrale cinese PBoC ha tagliato il coefficiente di riserva richiesto per tutte le banche di 0,5 punti percentuali, liberando 900 miliardi di yuan di liquidità (115 miliardi di euro) per sostenere i prestiti alle imprese. Settimana di ritracciamento per l’oro penalizzato dalla rinnovata propensione al rischio degli investitori, giovedì scorso le quotazioni hanno perso oltre il 2%, il calo giornaliero maggiore dal novembre 2016.

Outlook

L’attenzione degli investitori sarà puntata sul meeting Bce in cui dovrebbe venir annunciato un nuovo piano di stimolo monetario per sostenere l’inflazione in un contesto caratterizzato da un mix di crescita debole e rischi al ribasso principalmente correlati alle tensioni commerciali e alla Brexit. Il mercato sconta un ulteriore taglio dei tassi sui depositi (attualmente a -0,4%), l’introduzione di modalità (il cosiddetto tiering) in grado di mitigare l’impatto dei tassi di interesse negativi sulla redditività delle banche, una revisione della forward guidance e la reintroduzione di acquisti di asset finanziari (quantitative easing). Quest’ultimo punto sta tuttavia incontrando l’opposizione di svariati banchieri centrali europei, innanzitutto del tedesco Weidmann, ma anche quella di alcuni considerati più “neutrali” come il banchiere centrale francese. Martedì i dati di produzione industriale in Italia. Mercoledì l’indice dei prezzi alla produzione (Ppi) negli Usa seguiti giovedì da quelli giapponesi. Venerdì verranno pubblicati i dati sulla produzione industriale dell’Eurozona e del Giappone. L’Opec+ si incontrerà ad Abu Dhabi per analizzare i progressi compiuti verso la stabilizzazione del mercato petrolifero su scala globale. Venerdì a mercati chiusi S&P’s comunicherà la decisione sui rating di Portogallo, Finlandia e Austria, mentre Moody’s si esprimerà su Austria e Ue. Apple presenterà martedì la nuova linea di prodotti.