A cura di Richard Woolnough, fund manager del Public Fixed Interest team di M&G Investments

Al momento siamo nella morsa della crisi più grave ed estesa che l’economia globale moderna abbia mai visto. Eppure, questa è una recessione molto diversa da quelle precedenti. Ricapitolando, una recessione si articola in tre fasi.

• Fase 1: entrata in recessione: un collasso record molto rapido della crescita economica, dopo che la normale vita dell’economia è stata interrotta drasticamente per motivi di salute pubblica.

• Fase 2: fine della recessione: un balzo record molto rapido della crescita economica appena vengono eliminate le misure restrittive.

• Fase 3: post-recessione: un’economia che cerca di compensare le nuove prassi economiche e il crollo della fiducia con robusti stimoli monetari e fiscali.

Dove siamo adesso?

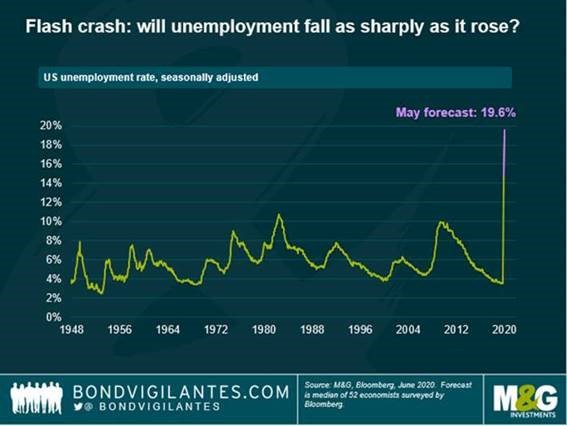

La crescita economica è crollata, la disoccupazione è schizzata alle stelle e ora ci troviamo a un punto di inflessione in cui la crescita inizierà a risalire e poi si assesterà a un ritmo relativamente stabile (rispetto al 2020).

Contrariamente alle recessioni del passato, possiamo comprendere e spiegare la cronologia delle fasi 1 e 2, che sono il risultato diretto di una semplice politica governativa. Ma contrariamente alle recessioni del passato, la fase 3 eluderà la normale logica da manuale: anzi, secondo l’economia dei libri di testo, non è neanche detto che avremo una recessione. Stranamente, il flash crash della crescita economica significa che, da un certo punto di vista, il collasso potrebbe non essere classificabile come una recessione.

Contrariamente alle recessioni del passato, possiamo comprendere e spiegare la cronologia delle fasi 1 e 2, che sono il risultato diretto di una semplice politica governativa. Ma contrariamente alle recessioni del passato, la fase 3 eluderà la normale logica da manuale: anzi, secondo l’economia dei libri di testo, non è neanche detto che avremo una recessione. Stranamente, il flash crash della crescita economica significa che, da un certo punto di vista, il collasso potrebbe non essere classificabile come una recessione.

La definizione comunemente accettata di recessione è una crescita negativa del Pil per due trimestri consecutivi. Se si considerano i trimestri di calendario, questo criterio sarà facilmente soddisfatto nel 2020, con la crescita negativa nel primo e nel secondo trimestre, ma volendo essere particolarmente pedanti, su una base trimestrale mobile la situazione attuale non corrisponde alla definizione di recessione. Presupponendo che la serrata totale sia iniziata il 1° marzo e finita il 31 maggio, avremo il primo trimestre di crescita negativa che ci serve nell’arco di questi tre mesi, ma sappiamo che il trimestre successivo, dal 1° giugno alla fine di agosto, sarà caratterizzato da una crescita economica record, quindi su base mobile non avremo avuto una recessione per la fine di agosto. Vista la rapidità del collasso e rimbalzo dell’economia in questa crisi, è davvero il caso di chiamarla recessione?

Questo è il motivo per cui il crollo e la ripresa somigliano a una “t”. È chiaro che la produzione economica totale sarà inferiore alla fine di agosto rispetto all’inizio dell’anno, con conseguenze di ampia portata. La domanda per il 2020 e oltre è: fin dove arriva il rimbalzo e dove posizioniamo il trattino orizzontale della “t”?

I governi e le banche centrali di tutto il mondo hanno messo in campo una quantità record di misure fiscali e monetarie per contrastare il problema, in un periodo di tempo eccezionalmente breve. Parafrasando una famosa citazione, il compito delle autorità non è stato “portare via gli alcolici prima della fine della festa”, ma piuttosto agevolare una colossale happy hour. Se è vero che questa politica di bere ancora per riprendersi dalla sbornia non sarà del tutto efficace, la domanda è: quanto lo sarà? Ed è qui che torniamo alla fase 3.

Le autorità vorranno comprensibilmente riportare l’economia ai suoi antichi fasti, il che fa presagire che l’allentamento fiscale e monetario continuerà. Questo si scontrerà con i cambiamenti delle prassi economiche legati al virus e la misura in cui il comportamento dei singoli (fiducia dei consumatori) viene alterato dall’esperienza di quest’anno. Le autorità continueranno a fornirci l’antidoto dello stimolo al blocco programmato, lottando contro il progresso (o si spera, l’assenza di progresso) del virus e contro i danni arrecati alle aziende, ai consumatori e ai governi da questa crisi breve e profonda dell’economia.