A cura di Jeff Schulze, Investment Strategist di ClearBridge Investements

Dai livelli minimi che i mercati hanno raggiunto a fine marzo a causa del Covid-19, l’azionario statunitense è rimbalzato fino a vette record, grazie alla crescita di poche imprese a grandissima capitalizzazione e all’apprezzamento di azioni connesse a settori come l’information technology (IT), i servizi di comunicazione e i beni voluttuari. La corsa si è bruscamente interrotta di recente, quando l’indice Nasdaq 100 ha sperimentato una veloce correzione.

Nonostante il rapido declino di titoli finora in forte ascesa, il mercato ha generalmente resistito bene all’impatto. Questo ci porta a ritenere che la recente correzione sia fisiologica e che non sia ancora terminata, soprattutto per quanto riguarda alcuni titoli del Nasdaq che erano giunti a livelli eccessivi. Non crediamo però che durerà a lungo, né che segnerà la fine del mercato toro iniziato a fine marzo.

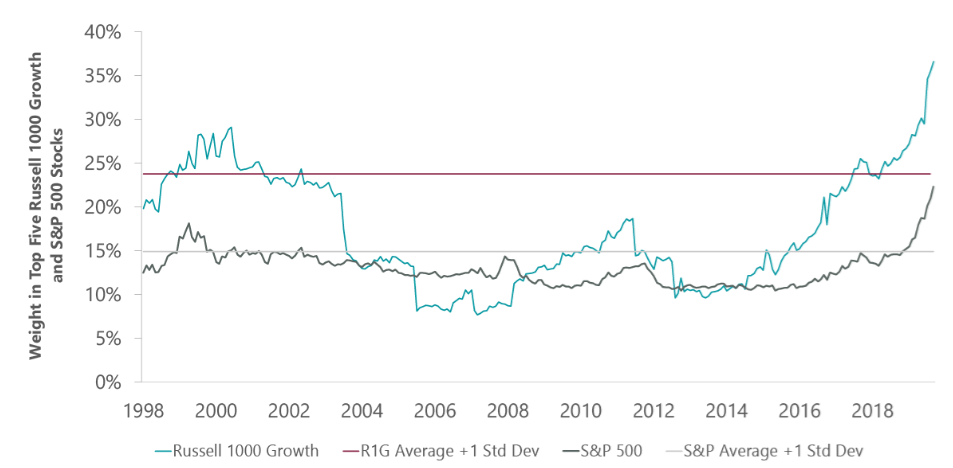

Lasciando che questo rallentamento faccia il suo corso, andiamo a esaminare come i precedenti periodi di estrema concentrazione somiglino a quello attuale, e quali indizi possono fornire sulla direzione che percorrerà il mercato in generale. La maggior concentrazione della performance si registra nei benchmark growth ad alta capitalizzazione, come l’indice Russell 1000 Growth. Al 31 agosto, i cinque titoli più importanti dell’indice rappresentavano il 36,6% del suo valore totale, la concentrazione più alta mai registrata.

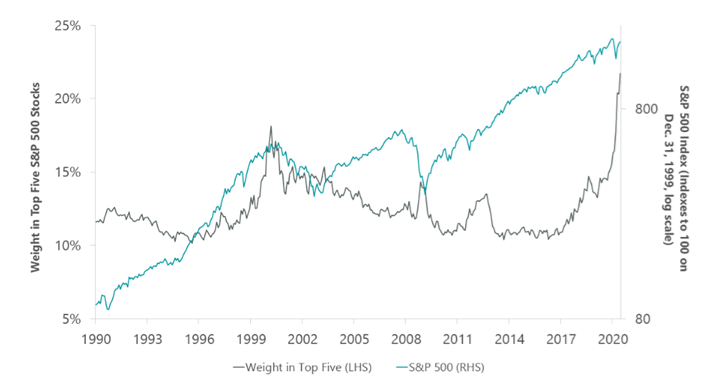

Questa concentrazione è leggermente meno pronunciata nell’indice S&P 500, che presenta sia azioni “growth” che “value”. In ogni caso, a periodi di concentrazione del mercato simile a quella attuale sono in genere seguite correzioni di breve periodo, proprio come quella vista di recente con l’indice Nasdaq. Molti investitori hanno paragonato l’ultimo periodo alla bolla delle dot.com degli anni 1999-2000, durante la quale le azioni non profittevoli connesse al mondo del web sono state protagoniste di un mercato speculativo che poi è crollato violentemente. Tuttavia, come si evince dal grafico 2, ci sono stati anche casi di forte concentrazione che hanno portato a nuovi picchi di mercato.

Una grossa differenza tra il 2000 e il presente sono i leader di mercato, conosciuti con l’acronimo FAANG (Facebook, Amazon.com, Apple, Netflix e Google/Alphabet) o FAAMG, se si inserisce anche Microsoft. Queste società hanno profitti molto alti e una posizione di leadership nel loro mercato di riferimento, e per questo riteniamo che una correzione di breve periodo per le azioni di queste società ad altissima capitalizzazione non pregiudicherà il proseguimento del mercato rialzista, sostenuto da queste e da altri titoli growth con multipli elevati.

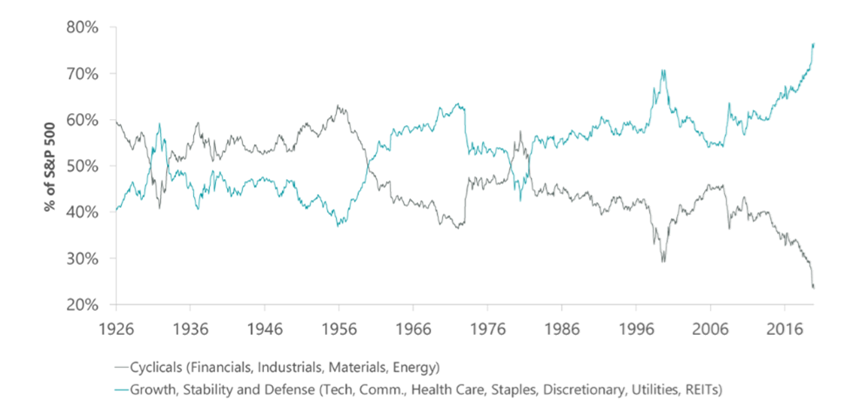

A differenza di quanto accaduto negli anni ’90, in cui i multipli azionari erano in espansione al picco degli utili, adesso i rapporti prezzo-utili stanno crescendo nonostante una fase di recessione. Quando il prossimo anno entreremo in una fase di ripresa più omogenea – presupponendo la disponibilità di un vaccino – i guadagni potrebbero compiere un balzo consistente e crescere anche per anni. Pertanto, le valutazioni potrebbero non essere così eccessive come possono sembrare al giorno d’oggi, poiché il mercato è un meccanismo che sconta gli eventi futuri. Il dominio sempre più affermato dell’IT, e la conseguente crescita dei nomi legati a questo settore negli indici come lo S&P 500, potrebbero anche far apparire il mercato più sopravvalutato rispetto a quanto suggeriscono i fondamentali.

Infine, la recente ondata di vendite non è stata accompagnata di variazioni nei rendimenti dei Treasury o negli spread creditizi. Ciò significa che la correzione sottintendeva un riposizionamento, e non una drastica rivalutazione dello stato di salute della ripresa economica.

Che la rotazione in uscita dalle mega cap si dimostri effimera o meno, riteniamo che l’andamento del mercato da inizio anno a oggi stia celando l’esistenza di attraenti opportunità di investimento in altri settori dell’azionario Usa. In quanto gestori attivi con un orizzonte di lungo periodo, manterremo la nostra esposizione verso società in crescita e con buoni fondamentali, sfruttando il nostro modello di ricerca bottom-up per scovare ulteriori opportunità da inserire all’interno dei nostri portafogli.