Nella riunione di giovedì scorso la BCE ha confermato la propria apertura ad un possibile taglio dei tassi e ad un nuovo QE, ma ciò non è stato sufficiente per le Borse, che hanno chiuso la giornata in negativo. Domani sarà la volta della FED. “Secondo le aspettative dei mercati sussiste una probabilità superiore al 50% che possa tagliare i tassi non di 25 bps, bensì di 50. Ma se non fosse così? Inoltre oggi sono usciti i dati sul PIL e sull’inflazione americana che poco giustificano una politica espansiva”, avvertono gli analisti di Notz Stucki, che di seguito dettaglia la propria view.

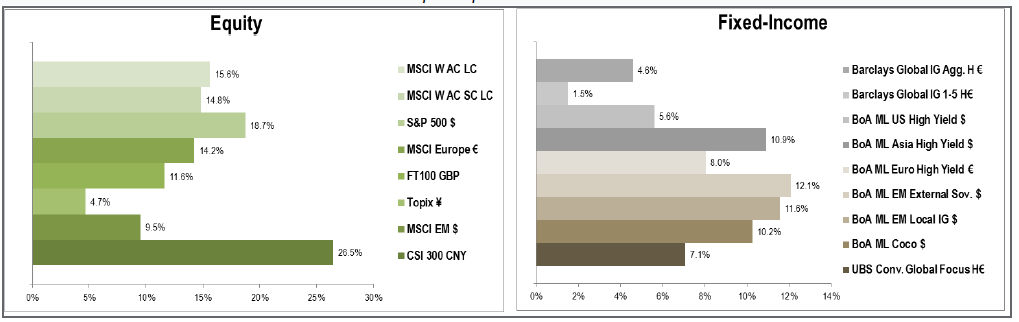

Andamento delle principali asset class da inizio anno

Ormai ci troviamo in un momento in cui le asset class sono correlate alle decisioni delle Banche Centrali, per cui ci si attende che facciano il possibile per fare in modo che i dati economici possano migliorare stabilmente (anche se la sola politica monetaria ha effetti limitati nel tempo, se non accompagnata da politiche fiscali espansive). Come possiamo osservare dal grafico, le perfomance delle principali asset class da inizio anno sono notevolmente positive, ma non sono tanto legate all’andamento dei dati economici. Addirittura è successo che il mercato è salito quando sono usciti dati deludenti, poiché si attendevano interventi più tempestivi da parte delle Banche Centrali.

Al contrario, alcune volte sono scesi in caso di dati positivi. Da un lato quindi abbiamo un mercato obbligazionario che è salito in previsione di mosse particolarmente accomodanti di politica monetaria, mentre dall’altro il rally azionario è stato dovuto al fatto che i mercati si attendono risultati positivi da tali mosse (e nuova liquidità). E inoltre, guardando il fronte obbligazionario, ormai siamo al punto in cui gli investitori devono fare una vera caccia al rendimento per trovare valore. Riportiamo ad esempio i risultati di una ricerca di obbligazioni che rispondano ai requisiti in genere richiesti dagli investitori, elencati di seguito:

- Rating dell’obbligazione: Investment Grade;

- Scadenza inferiore a 5 anni e rendimento a scadenza positivo;

- Ammontare dell’emissione obbligazionaria superiore a 300 milioni (USD).

Su un universo comprendente più di 400.000 bond, solo 40 di essi rispondono a tutti i requisiti sopra elencati, con una ricaduta di circa lo 0,01%. In vista di possibili ondate di volatilità che potrebbero caratterizzare i prossimi mesi fino alla fine dell’anno, si potrebbe ragionare di prendere beneficio su alcune posizioni obbligazionarie, per non doversi ritrovare nella medesima situazione di Ottobre/Dicembre 2018, nella quale, a fronte dell’ipotesi di un rialzo dei tassi americani, tutte le asset class sono scese e la velocità di ripresa delle obbligazioni è stata minore rispetto al mercato azionario.

La liquidità eventualmente creatasi potrebbe, in misura minore, confluire in obbligazioni dei Paesi Emergenti e, per la rimanente parte, in strumenti liquidi, come ETF che investono in obbligazioni a breve scadenza, che quindi non hanno possibilità di grande crescita, ma nemmeno di grande ribasso. Invece, nel momento in cui si creeranno le condizioni giuste, potrà poi essere corretto ricercare nuove opportunità sul mercato azionario, anche con l’utilizzo di strategie long/short che cercano di mitigare il rischio azionario.