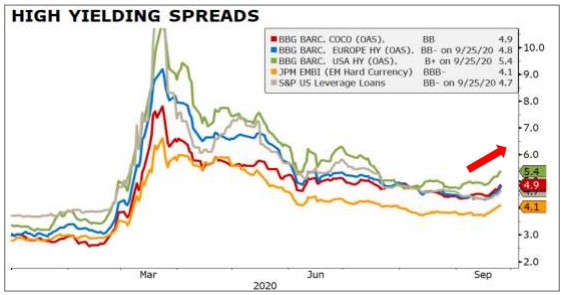

“La correzione di settembre ha creato volatilità anche sui mercati del credito e, in particolar modo, su quello delle obbligazioni appartenenti al segmento high yield, che hanno visto un allargamento degli spread nel corso del mese (si veda grafico). A tal proposito, facciamo riferimento a quelle emissioni obbligazionarie che da un lato offrono dei rendimenti più elevati, ma dall’altro sono caratterizzate da un maggior rischio di credito, poiché l’emittente potrebbe non essere in grado di onorare il proprio debito”. E’ quanto sottolinea Giacomo Calef, Country manager di Notz Stucki. Di seguito la sua analisi.

Noi già prima della pandemia ponevamo molta attenzione nell’utilizzo di tali strumenti, in quanto i dati davano segno di un rallentamento economico, ed ora che siamo in recessione, a maggior ragione, ci focalizziamo ancora di più nella selezione degli emittenti. Inoltre, eccetto alcuni specifici casi (si veda per esempio la Fed per i titoli divenuti high yield dopo una certa data oppure la Bce per i titoli di Stato emessi dalla Grecia), le banche centrali non comprano emissioni high yield, ma sin dall’inizio della pandemia si sono concentrate nell’acquisto di corporate bond a elevato merito creditizio (investment grade). Quindi alcune aziende non hanno potuto beneficiare del paracadute delle banche centrali e i fallimenti in questo periodo potrebbero registrare un incremento importante.

Noi già prima della pandemia ponevamo molta attenzione nell’utilizzo di tali strumenti, in quanto i dati davano segno di un rallentamento economico, ed ora che siamo in recessione, a maggior ragione, ci focalizziamo ancora di più nella selezione degli emittenti. Inoltre, eccetto alcuni specifici casi (si veda per esempio la Fed per i titoli divenuti high yield dopo una certa data oppure la Bce per i titoli di Stato emessi dalla Grecia), le banche centrali non comprano emissioni high yield, ma sin dall’inizio della pandemia si sono concentrate nell’acquisto di corporate bond a elevato merito creditizio (investment grade). Quindi alcune aziende non hanno potuto beneficiare del paracadute delle banche centrali e i fallimenti in questo periodo potrebbero registrare un incremento importante.

Ci si attende, in particolare, che i tassi di default (entro marzo 2021) delle aziende Usa con rating high yield potrebbero raggiungere livelli record che non si vedevano dalla crisi del 2008, ovvero superiori al 12% circa, mentre nel periodo pre-pandemia i tassi si aggiravano attorno al 3% (nel caso dell’area Usa incide in particolare il settore petrolifero). Inoltre, prendendo in considerazione le performance di un indice di riferimento globale per le obbligazioni high yield con il tasso di cambio coperto (nel caso specifico abbiamo preso il Bloomberg Barclays Global High Yield Total Return € hedged), osserviamo che il recupero del drawdown di marzo non è ancora stato messo a segno. E sempre con riferimento al suddetto indice, si aggiunge che nel mese di marzo la perdita è stata piuttosto consistente, ovvero -13,6% circa. Per fare un paragone, l’indice azionario globale Msci World aveva lasciato sul terreno circa il 20%. Ciò significa che tali strumenti subiscono fortemente le oscillazioni d ei mercati e dell’economia, col rischio di trovarsi in portafoglio una volatilità indesiderata e perdite difficili da recuperare.

Questo è uno dei motivi per cui nel corso di questo periodo abbiamo preferito focalizzarci sulle obbligazioni investment grade con alta qualità del credito da un lato e, dall’altro, su una strategia con le obbligazioni convertibili (prevalentemente investment grade) che, oltre ad aver limitato l’impatto delle perdite di marzo, ha messo a segno il recupero in tempi congrui , senza amplificare i livelli di volatilità.

Correzione delle Big Tech, ma la tecnologia rimane solida

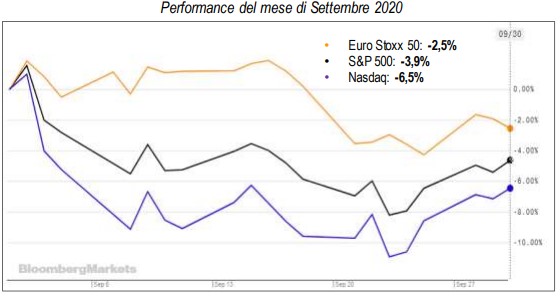

L’andamento dei mercati ad agosto era stato insolito, in quanto tipicamente si riducono i volumi di scambio, ma quest’anno, nel bel mezzo di una recessione, è stato caratterizzato da un’attenuazione della volatilità e da un incremento generalizzato delle performance su tutte le principali asset class. Settembre, invece, è stato completamente diverso: i mercati hanno dato luogo a una correzione e, come già ci attendevamo, si è verificato un aumento della volatilità, dovuto ad una risalita dei contagi, all’incertezza legate alle elezioni Usa, ai rapporti con la Cina e a un difficoltoso recupero dell’economia globale.

In particolare, come si può osservare dal grafico, i principali listini azionari statunitensi ed europei hanno vissuto un periodo di difficoltà e hanno registrato delle performance negative. Tuttavia, con una leggera differenza: l’S&P 500 ed il Nasdaq, per gli Usa, hanno perso rispettivamente circa 4% e 6%, mentre l’Euro Stoxx 50, per l’Europa, ha ceduto di meno, ovvero il 2,5% circa. Quello che ha influito prevalentemente sui listini Usa è stato il ribasso dei titoli tecnologici e, in partico lar modo, quello delle principali Big Tech, che rappresentano circa il 20% dell’S&P 500 (le top five hanno perso tra l’8% e il 10% circa a settembre).

In particolare, come si può osservare dal grafico, i principali listini azionari statunitensi ed europei hanno vissuto un periodo di difficoltà e hanno registrato delle performance negative. Tuttavia, con una leggera differenza: l’S&P 500 ed il Nasdaq, per gli Usa, hanno perso rispettivamente circa 4% e 6%, mentre l’Euro Stoxx 50, per l’Europa, ha ceduto di meno, ovvero il 2,5% circa. Quello che ha influito prevalentemente sui listini Usa è stato il ribasso dei titoli tecnologici e, in partico lar modo, quello delle principali Big Tech, che rappresentano circa il 20% dell’S&P 500 (le top five hanno perso tra l’8% e il 10% circa a settembre).

La motivazione della correzione su tali titoli è prevalentemente di natura tecnica: le valutazioni di mercato erano salite a livelli elevati e a inizio mese una risalita improvvisa della volatilità sui derivati ha fatto scattare le vendite. Quindi l’Europa ha subito di meno, ma si osservi che gli indici non hanno mai completato il rimbalzo, mentre l’America, nel 2020, è ancora in posizione di guadagno. Inoltre, secondo alcuni analisti, i giganti del tech oggi sono molto profittevoli e gli utili degli stessi pesano per il 15% circa del totale generato dalle aziende dell’S&P 500 (l’indice raggruppa le prime 500 aziende Usa per capitalizzazione).

Pertanto, alla luce di queste considerazioni, si potrebbe pensare che le loro valutazioni non sembrino poi così estreme (anche se comunque care a oggi!) e, in effetti, la solidità dei bilanci, nonché le prospettive di crescita di queste società, non sono da mettersi in discussione. Pertanto, nonostante le valutazioni siano giudicate “demanding”, si ritiene che tali temi debbano rappresentare una parte imprescindibile di un portafoglio. Inoltre, aggiungiamo che se il prossimo governo Usa dovesse richiedere a tali società di operare una scissione, per evitare che esercitino un potere monopolistico sull’economia, si ritiene che per alcune di esse ciò potrebbe essere un modo di esprimere al meglio il proprio potenziale focalizzandosi su specifiche linee di business e/o quote di mercato, con un vantaggio per gli investitori.