A cura di Vittorio Fontanesi, Portfolio Manager mercati obbligazionari AcomeA Sgr

Governi e banche centrali in tutto il mondo sono ormai in modalità “Whatever it Takes” per sostenere i redditi delle famiglie e le esigenze di liquidità delle imprese colpite dagli effetti economici del Covid. In questa fase storica, i mercati obbligazionari si trovano a dover fare i conti con un livello di tassi ancora più basso, con economie in profonda recessione e con un importante deterioramento dei fondamentali fiscali. Cerchiamo di comprendere bene le differenze con il 2009, e che impatti ha avuto e potrà ancora avere il sostegno delle banche centrali e dei governi sui mercati obbligazionari.

Cos’è cambiato rispetto al 2009?

Nel 2008-2009 si partiva da un livello di tassi di interesse più alto e pertanto le banche centrali avevano più spazio per agire tramite le convenzionali politiche monetarie, cioè abbassando i tassi di interesse.

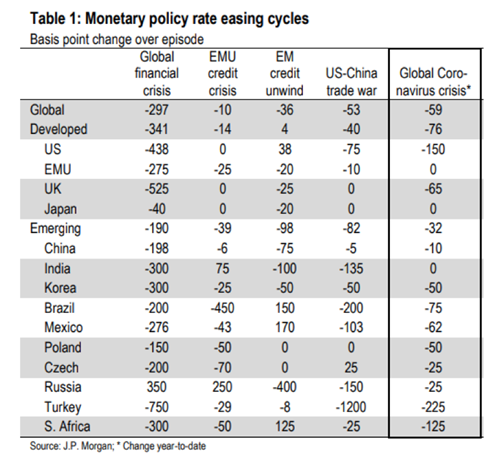

Quest’anno i paesi partivano già da livelli di tassi di interesse abbastanza bassi e le banche centrali hanno da un lato deciso di abbassarli ancor di più, ove possibile, e dall’altro ricorrere al maggior utilizzo di politiche non convenzionali di allentamento quantitativo (Qe). La tabella qui sotto, tratta da una ricerca di JP Morgan, mostra appunto le variazioni dei tassi di interesse (in punti base) che si sono manifestate durante gli ultimi episodi di crisi. Come si nota dal confronto tra la prima colonna “Global financial crisis” e l’ultima “Global Coronavirus crisis”, le variazioni dei tassi di interesse sono state più marcate nella crisi del 2009, grazie al maggior spazio di manovra.

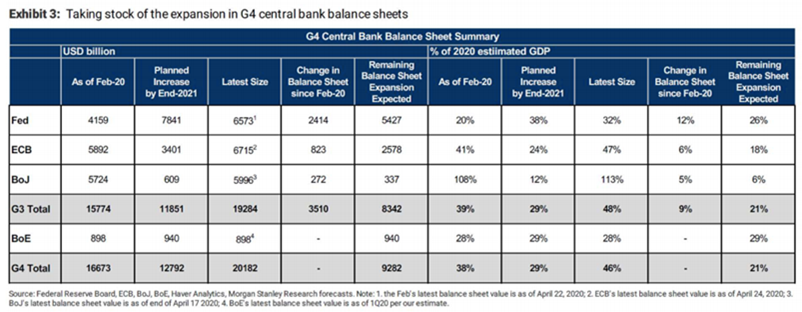

In termini di politiche non convenzionali, però le principali banche centrali mondiali (Fed, Bce, BoJ) hanno rapidamente espanso, a ritmi mai visti in precedenza, i loro bilanci attraverso l’acquisto di titoli governativi. Il bilancio della Fed è passato da 4,1 a 6,5 trilioni, quello della Bce da 5,9 a 6,7 trilioni e quello della BoJ da 5,7 a 6 trilioni. Inoltre, se fino a ieri il Qe era visto come un “lusso” accessibile esclusivamente dalle economie avanzate, oggi anche alcune banche centrali emergenti hanno acquistato titoli pubblici sul mercato secondario, ma a ritmi comunque inferiori rispetto ai mercati sviluppati.

In termini di politiche non convenzionali, però le principali banche centrali mondiali (Fed, Bce, BoJ) hanno rapidamente espanso, a ritmi mai visti in precedenza, i loro bilanci attraverso l’acquisto di titoli governativi. Il bilancio della Fed è passato da 4,1 a 6,5 trilioni, quello della Bce da 5,9 a 6,7 trilioni e quello della BoJ da 5,7 a 6 trilioni. Inoltre, se fino a ieri il Qe era visto come un “lusso” accessibile esclusivamente dalle economie avanzate, oggi anche alcune banche centrali emergenti hanno acquistato titoli pubblici sul mercato secondario, ma a ritmi comunque inferiori rispetto ai mercati sviluppati.

In questa prima fase, la Fed è stata inoltre molto più attiva rispetto alla Bce e alla BoJ in termini di ritmo di acquisto di governativi (circa il 12% del Pil) e nell’ultimo mese ha inoltre assorbito il 100% delle emissioni da parte del Tesoro.

Attraverso il Qe, infatti, le banche centrali continueranno inevitabilmente ad assorbire le maggiori e necessarie esigenze di finanziamento da parte del Tesoro. Per questo motivo, come mostrato dalla tabella qui sotto, si attende entro il 2021 una ulteriore espansione dei bilanci delle principali banche centrali, all’incirca pari al 26% del Pil per la Fed e al 18% del Pil per la Bce.

Ma la grande differenza in termini di misure di politica economica rispetto al 2009 questa volta è data dall’importante sostegno fiscale degli stati per combattere la crisi. La spinta della politica fiscale è senza dubbio inevitabile per cercare di ridurre i danni economici a lungo termine e porre le basi per una ripresa più forte. Ma è chiaro anche che un ulteriore sostegno fiscale laddove gli spazi per agire erano già abbastanza ridotti prima delle crisi genera comunque costi e preoccupazioni sulla sostenibilità del debito nel medio lungo periodo.

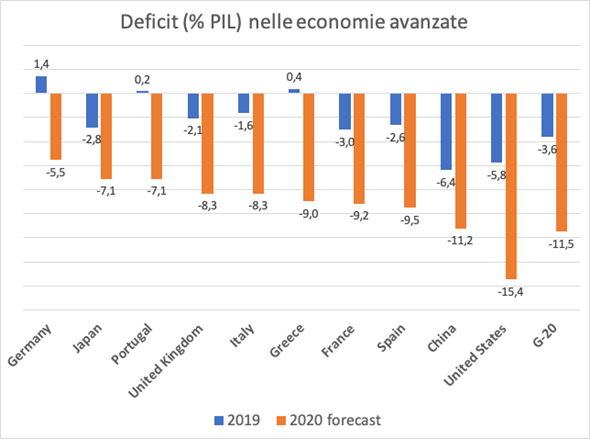

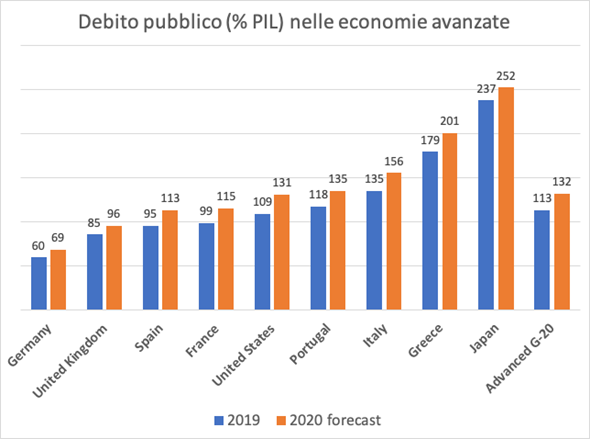

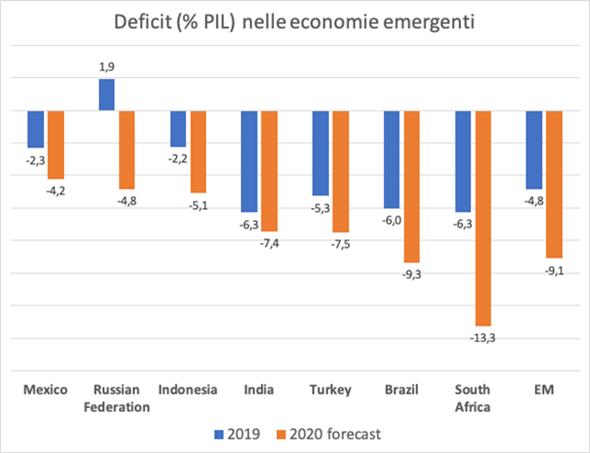

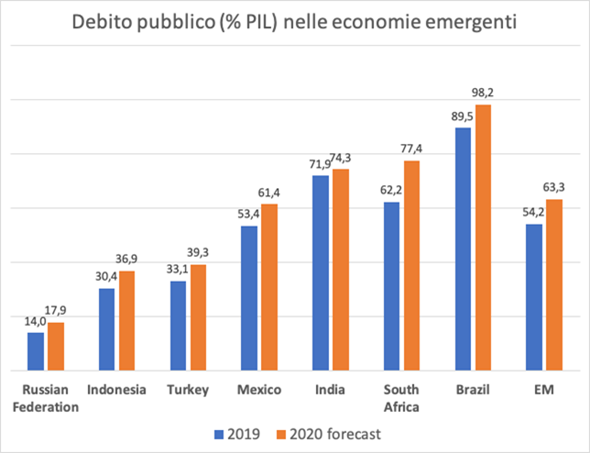

I grafici in basso mostrano gli effetti della crisi sui bilanci statali, mettendo a confronto i deficit e i debiti pubblici a fine 2019 con le stime del 2020 secondo il Fmi. Nelle economie avanzate, i deficit previsti per il 2020 in media triplicano rispetto ai livelli del 2019. Per l’Italia si potrebbe passare da un deficit del -1,6% nel 2019 a -8,3% a fine 2020, anche se queste stime rischiano di peggiorare di settimana in settimana a seguito dei vari annunci dei governi sui nuovi pacchetti fiscali anticrisi. Il deficit statunitense è proiettato verso il 15% del Pil e secondo le ultime stime potrebbe addirittura raggiungere il 20%.

Anche il livello relativo dei debiti pubblici sull’economia subirà inevitabilmente un aumento, per effetto di un più alto numeratore (il debito) e un più basso numeratore (il Pil). Per l’Italia, le stime fatte dal Fmi vedono un debito pubblico su Pil passare dal 134% al 155% entro fine anno, anche qui con rischi al rialzo.

Il deterioramento dei fondamentali fiscali non è un fenomeno che riguarda soltanto le economie avanzate poiché si avverte anche tra le economie emergenti. Si prevede che entro fine anno il livello medio di disavanzo di bilancio nelle economie emergenti possa raddoppiare dal -4,8% del 2019 al -9,1%.

In termini di debito pubblico, si potrebbe passare in media dal 54% al 63%. Tuttavia, sui fondamentali fiscali delle economie emergenti è opportuno fare una netta differenziazione tra paesi. Mentre alcuni, come Russia, Indonesia, Turchia e anche Messico, presentano profili di deficit e debito certamente più sostenibili, per altri come Sud Africa e Brasile la situazione fiscale appare senz’altro più complessa.

Come hanno reagito i mercati obbligazionari ai cambiamenti macro?

I mercati obbligazionari hanno, in generale, accolto bene le importanti misure monetarie messe in atto delle banche centrali. Nelle economie avanzate, grazie al sostegno del Qe, il peggioramento dei fondamentali fiscali non si è tradotto in un irripidimento delle curve. Nell’area periferica abbiamo assistito ad un “flattening” delle curve con la parte breve che è rimasta un po’ indietro.

Rimane comunque l’incognita relativa alla diatriba tra la Corte Costituzionale tedesca e la Bce. Qualora il mercato dovesse percepire un minor spazio di manovra per la Bce, i titoli dei paesi periferici (Italia inclusa) potrebbero soffrirne. A quel punto, ci sarebbe comunque più pressione sui governi per fare trasferimenti fiscali (attraverso il Recovery Fund, ad esempio) oppure emissioni congiunte.

Sui mercati emergenti, abbiamo assistito dapprima ad una fase caratterizzata da bassa liquidità e da deflussi di portafoglio dagli asset locali per poi vedere una ripresa del mercato sulla scia degli annunci di politica monetaria.

Le ultime due settimane sono state positive per i bond in hard currency, mentre l’andamento del local market è rimasto in generale per lo più flat. I paesi emergenti investment grade, che riflettono migliori fondamentali, hanno performato meglio e continuano a mostrare rischi più contenuti. Un rally importante si è visto nei cosiddetti frontier market a seguito dell’annuncio del programma di congelamento dei pagamenti sul debito del 2020 da parte dei creditori ufficiali del G-20.

Per quanto riguarda invece il credito corporate, sia investment grade che high yeld, il livello delle valutazioni attuali non in linea con il deterioramento macro dell’economia e certamente non sconta l’inevitabile aumento dei tassi di default a breve termine.

Come stiamo operando sui nostri fondi?

In Europa, ci attendiamo un miglioramento della parte breve periferica a seguito delle finestre di rifinanziamento per le banche a giugno (Tltro III). La duration della periferia potrebbe ancora ottenere benefici soltanto nel caso in cui si annunciasse un aumento dei programmi di Qe della Bce.

Nonostante il calo dei tassi anche sul mondo obbligazionario emergente, riteniamo che nell’area ci siano ancora storie che mostrano carry interessanti e sulle quali a nostro avviso vale la pena rimanere investiti. Abbiamo aumentato le duration per approfittare dell’irripidimento generale delle curve emergenti di Messico e Sud Africa.

Ci manteniamo alla larga dal credito corporate non finanziario, mentre abbiamo cominciato l’accumulo di bancari italiani, soprattutto AT2 e senior/senior preferred. Le banche italiane mostrano maggior solidità patrimoniale rispetto al passato e livelli di buffer che consentono la tenuta, almeno del breve, degli strumenti di debito più senior nel ranking.

Infine, manteniamo una buona parte del portafoglio non investito che potrà servirci in caso di ulteriori occasioni di acquisto.