Nel terzo trimestre la domanda di Treasury Usa ha quasi toccato il picco degli ultimi cinque anni. Anche se molti dei dati economici del trimestre si sono rivelati relativamente solidi, in particolare l’inflazione core, la debolezza dei dati macroeconomici più generali, conseguente alla guerra commerciale, ha portato la Federal Reserve statunitense ad adottare toni accomodanti. E’ quanto riporta l’ultimo Bond Compass di Spdr Etfs (brand di Etf di State Street), report trimestrale sul mercato obbligazionario globale che analizza i flussi e le posizioni di oltre 10mila miliardi di dollari di asset obbligazionari in deposito presso la banca depositaria del gruppo State Street.

La Fed è arrivata a descrivere il cambiamento nel suo orientamento di politica monetaria come una misura precauzionale, ma la lunghezza dell’attuale ciclo economico e l’inversione della curva hanno preoccupato i mercati che intravedono un pericolo di recessione. L’indebolimento della fiducia all’inizio del quarto trimestre ha ulteriormente aggravato questi timori. Se gli investitori si aspettassero comunque una recessione, anticiperemmo un calo della domanda di obbligazioni corporate high yield ancor più marcato. Invece la domanda di obbligazioni high yield resta vicino alla media quinquennale mentre la domanda di titoli investment grade è più elevata. Per ora questo andamento appare in linea con un rallentamento, non una recessione.

Una tendenza simile è riscontrabile anche al di fuori degli Stati Uniti. Il ritorno al Qe della Banca Centrale Europea, anticipato per la maggior parte degli ultimi sei mesi, e il suo annuncio non hanno deluso. Nel corso del trimestre in esame la domanda di titoli di Stato italiani, tematica costante delle precedenti edizioni del Bond Compass, è rimasta solida. Alla fine, in seguito all’alternarsi di ottimismo e pessimismo, e dei rispettivi alti e bassi, suscitati quest’estate dalla guerra commerciale, la domanda di debito dei mercati emergenti si è ripresa, ritornando nella media. “Come con i flussi verso le obbligazioni corporate statunitensi, non si tratta dell’andamento che associamo all’inizio di una recessione mondiale”, si legge nel report.

Treasury Usa: il canarino manda il suo segnale

Il mercato dei titoli di Stato si è comportato tutto l’anno come un canarino nella miniera di carbone, e nel terzo trimestre ha inviato il suo segnale più forte a indicare l’esistenza di importanti preoccupazioni economiche. Da notare il declino dei rendimenti del Treasury decennale ai livelli più bassi dal 2016. Questa situazione è stata in un certo modo aggravata dal primo taglio dei tassi effettuato dalla Fed in un decennio, accolto con forti preoccupazioni di una recessione in seguito all’inversione del segmento 2-10 anni della curva per la prima volta dalla crisi finanziaria mondiale.

Gli sviluppi commerciali sono stati prevalentemente all’origine di questa visione cupa, ma la situazione si è rivelata più ottimistica verso la fine del trimestre. I rendimenti hanno pertanto ripercorso due terzi del loro movimento al ribasso di mezza estate, mentre la curva ha registrato un nuovo irripidimento, ritornando in territorio positivo. Ma come abbiamo imparato nel corso dell’anno, le dinamiche commerciali sono fluide. Oggi i rendimenti si avvicinano ai minimi dell’estate e la curva gravita tra l’irripidimento e l’appiattimento.

Gli investitori hanno mantenuto costantemente una view positiva sui Treasury. Tuttavia, se gli acquisti hanno raggiunto i livelli più alti degli ultimi cinque anni, il posizionamento resta sottopesato. La combinazione di queste due dinamiche significa che possono esserci più rialzi per gli investitori in tassi USA. È inoltre interessante notare le differenze nei flussi in base ai segmenti di scadenze. I flussi più elevati restano sulla parte a breve della curva, fino a cinque anni, mentre i flussi più deboli, e persino le vendite, hanno riguardato la parte centrale e lunga. In ultima analisi questi movimenti riflettono un orientamento della curva verso l’irripidimento, che potrebbe anticipare ulteriori tagli dei tassi da parte della Fed per evitare la recessione.

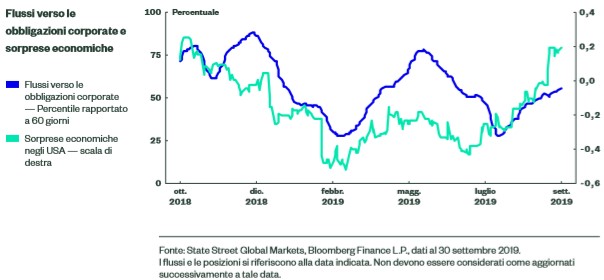

Obbligazioni corporate Usa: guadagni tra la selettività degli investitori

Obbligazioni corporate Usa: guadagni tra la selettività degli investitori

Obbligazioni corporate Usa: guadagni tra la selettività degli investitori

Obbligazioni corporate Usa: guadagni tra la selettività degli investitoriLe obbligazioni corporate statunitensi sono state tra le classi di attivo che hanno registrato le performance migliori quest’anno. I rendimenti totali dei titoli investment grade hanno superato l’11% nel corso dei primi nove mesi, segnando i più elevati guadagni del decennio. Tuttavia il periodo è stato caratterizzato da un’evidente selettività degli investitori, dato che i rendimenti dei titoli High Yield hanno registrato solo il 7%, che sicuramente non è male ma mostra chiaramente l’esitazione degli investitori ad aumentare il rischio di credito in cambio di rendimento.

Questa dinamica si è riflessa anche sul mercato primario, con le emissioni di titoli con rating più elevato che hanno toccato livelli quasi da record mentre quelle di junk bond si sono avvicinate alle medie recenti. Dato che il debito con rendimento negativo ha rapidamente invaso il mercato delle obbligazioni corporate, toccando un picco di oltre 1.000 miliardi di dollari, il comportamento degli investitori si è nettamente orientato verso il rendimento positivo e lo spread offerti dai titoli corporate statunitensi.

Durante i mesi estivi i flussi verso i mercati investment grade e high yield sono stati positivi. Questi movimenti sono stati in linea con il graduale miglioramento dei dati economici, almeno fino ad ottobre. L’incognita del quarto trimestre sarà la solidità della domanda di fronte all’ulteriore evidenza che l’economia statunitense sta rallentando più velocemente. Per il momento al massimo possiamo dire che l’atteggiamento degli investitori nei confronti delle obbligazioni corporate e persino del debito high yield non è coerente con il posizionamento che si adotta in vista di un’imminente recessione.

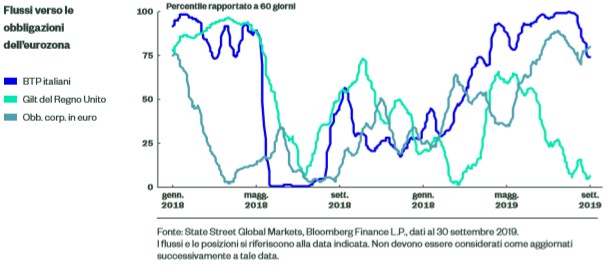

Titoli di Stato dell’eurozona: la lotta è reale

Titoli di Stato dell’eurozona: la lotta è reale

Titoli di Stato dell’eurozona: la lotta è realeIn Europa gli investitori faticano sempre di più a trovare obbligazioni con rendimenti positivi. Di conseguenza, per la maggior parte dell’anno la negoziazione per gli investitori ha significato ridurre sistematicamente il sottopeso ai titoli di Stato italiani. Ciò si è verificato nonostante la debolezza dei dati economici italiani, del suo rischio politico e dell’attuale disputa con l’Ue sul bilancio. Il richiamo dei rendimenti positivi e il potenziale degli acquisti di titoli da parte della Bce hanno compensato tutti questi rischi.

Tuttavia, ora che gli acquisti della Bce sono una realtà, constatiamo che la domanda di debito italiano sta finalmente iniziando a divenire moderata. Nel corso del trimestre, la domanda di Btp ha continuato ad essere solida, nel 75° percentile dei flussi passati, sebbene si sia trattato dell’afflusso più lento da aprile. E la domanda negli ultimi venti giorni mostra che gli investitori sono stati in realtà venditori netti di Btp, per la prima volta da febbraio. Potrebbe trattarsi solo di una deviazione da quello che è stato un robusto trend durato molti mesi, ma mentre la nuova coalizione cerca di finalizzare il bilancio 2020, l’incertezza dei flussi ricorda che la fiducia degli investitori può andare in entrambe le direzioni.

In altre parti d’Europa, sui mercati si nota il proseguimento della solidità della domanda di debito societario a fronte di crescenti segnali di recessione. Nel frattempo gli investitori a lungo termine continuano a evitare i Gilt. Data la possibilità di un ritorno dei rendimenti in caso di ritardo della Brexit, o persino nella remota possibilità di un accordo, questo atteggiamento fa pensare che non sappiano come coprire il rischio di un mancato accordo.

Debito dei mercati emergenti: motivo di riflessione e ottimismo

Debito dei mercati emergenti: motivo di riflessione e ottimismo

Debito dei mercati emergenti: motivo di riflessione e ottimismoTenuto conto di tutto il potenziale pessimismo riguardo alla crescita espresso dalla solida natura dei flussi obbligazionari complessivi che ha caratterizzato il trimestre, la resilienza della domanda di debito dei mercati emergenti in valuta locale suggerisce una pausa di riflessione. Se l’economia statunitense e quella mondiale fossero spinte verso la recessione da un’altra svolta negativa della guerra commerciale e forse della Brexit, ci aspetteremmo ancora una volta dagli investitori la vendita delle posizioni in questa classe di attivo.

Il fatto che non lo stiano facendo è fonte di ottimismo. Invece, i più recenti flussi di settembre si sono rivelati in realtà più positivi rispetto al trimestre in generale. La spiegazione potrebbe essere ricercata nell’ottimismo che anticipa i negoziati commerciali di ottobre e dai trend favorevoli dell’inflazione sui mercati emergenti, come evidenziato dai nostri indicatori PriceStats. Questa situazione sta producendo una combinazione di tassi elevati e in calo e, in alcuni casi, valute relativamente stabili che attirano l’attenzione degli investitori a lungo termine. Nel corso del trimestre, le obbligazioni in valuta locale di Cile, Indonesia, Malaysia, Messico, Perù e Tailandia hanno tutte registrato afflussi superiori alla media.