Le preoccupazioni suscitate dai timori per l’andamento dell’economia globale ha portato gli investitori a rifugiarsi sempre di più nell’asset class obbligazionaria e la politica monetaria ultra accomodante in Europa ha azzerato i tassi di interesse. In molti casi i tassi sono scesi addirittura sotto lo zero e concettualmente significa che il creditore paga per prestare soldi. E come vediamo dal grafico sotto riportato, questo scenario si sta evolvendo a dismisura. Lo evidenziano gli analisti di Notz Stucki nella loro nota settimanale.

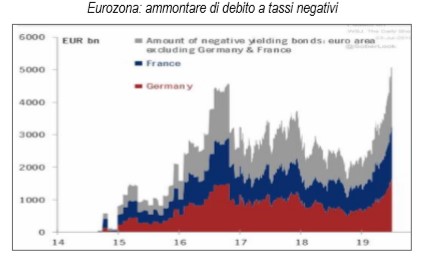

Possiamo vedere come da fine 2018 in Europa si stia accumulando una quantità considerevole di debito a tassi negativi, in particolar modo in Germania e in Francia. Per esempio il rendimento del Bund a 10 anni sta proseguendo il suo percorso in discesa iniziato alla fine dello scorso anno e nello stato tedesco siamo arrivati addirittura al punto in cui alcuni mutui emessi dalle banche hanno tassi inferiori allo zero, quindi le istituzioni creditizie pagano per prestare denaro.

Possiamo vedere come da fine 2018 in Europa si stia accumulando una quantità considerevole di debito a tassi negativi, in particolar modo in Germania e in Francia. Per esempio il rendimento del Bund a 10 anni sta proseguendo il suo percorso in discesa iniziato alla fine dello scorso anno e nello stato tedesco siamo arrivati addirittura al punto in cui alcuni mutui emessi dalle banche hanno tassi inferiori allo zero, quindi le istituzioni creditizie pagano per prestare denaro.

Vediamo una “distorsione” anche sulle emissioni societarie europee. I tassi dei bond corporate si stanno abbassando, ma non tanto per un miglioramento dello stato di salute delle società, ma più per effetto delle politiche monetarie espansive. Ciò implica un potenziale aumento dell’indebitamento e in una situazione di rallentamento economico è un rischio non da poco. “Nel caso in cui si presentasse una nuova ondata di volatilità, gli investitori potrebbero essere spinti ad acquistare tali obbligazioni, ma non riteniamo che possano rappresentare un porto sicuro”.

Le alternative alle obbligazioni tradizionali

E non solo in Europa, ad esempio negli Stati Uniti dall’inizio dell’era Trump osserviamo che il debito delle imprese è cresciuto significativamente e, se la Fed dovesse procedere con uno o più tagli al costo del denaro entro la fine dell’anno, potrebbe gonfiarsi ulteriormente. Consideriamo che ad oggi l’economia Usa risulta solida, ma se i dati macro dovessero peggiorare?

“Ecco perché nell’ottica di costruzione di un portafoglio di investimenti – sottolineano gli esperti di Notz Stucki – risulta fondamentale la selezione attiva degli strumenti da inserire. Il contesto di tassi negativi ci fa intendere come risulti difficile trovare valore nel comparto obbligazionario tradizionale. Tuttavia, in Europa il settore bancario risulta complessivamente solido, quindi si potrebbero ricercare rendimenti interessanti in quest’area guardando alle obbligazioni junior“.

Alternativamente, aggiungono gli analisti, “il mercato azionario offre delle opportunità, da cogliere anche se il momentum non è favorevole. Parliamo di trend di lungo periodo, che coinvolgono società i cui profitti saranno destinati a crescere in modo significativo, ma scovarle può essere arduo. Tuttavia vogliamo ricordare come il driver principale dell’andamento positivo di azioni ed obbligazioni sia legato principalmente alla politica monetaria accomodante delle banche centrali: se come a ottobre 2018 ci fosse anche un minimo cambio di rotta, i mercati potrebbero scivolare pesantemente”.