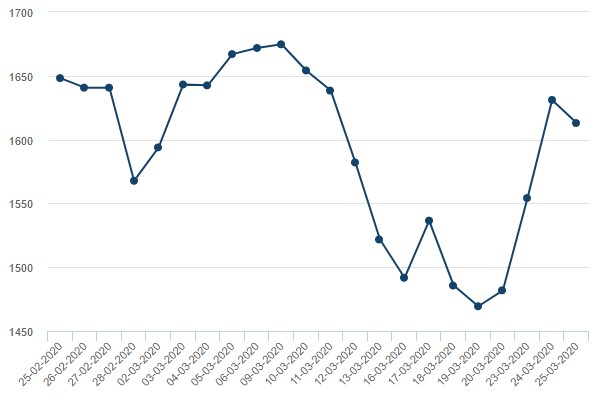

“Nella settimana dal 9 al 16 marzo 2020 il prezzo dell’oro è sceso del 10%. In quel lasso di tempo, l’S&P 500 è sceso del 13%, il Dax del 18% e l’Ibex 35 del 20%. L’oro è stato irriconoscibile, non rappresentando l’asset difensivo abituale quando si guardano dati come quelli menzionati. Tuttavia, andando più a fondo, si intuisce come l’oro abbia svolto il suo ruolo tradizionale”. E’ quanto afferma Nitesh Shah, Director Research di WisdomTree.

Come nota l’analista, “in momenti di estrema volatilità dei mercati, quando ci sono molte richieste di margini su asset rischiosi, gli investitori spesso si affannano a cercare liquidità per soddisfare tali richieste di margini. L’oro e i Treasury statunitensi sono due asset importanti in questa categoria. Entrambi sono stati venduti per fornire liquidità per altri scopi e i loro prezzi sono scesi in tandem. I rendimenti dei Treasury, che aumentano quando i prezzi sono in calo, si sono mossi a braccetto con l’oro”.

Il fatto che l’oro sia sceso in parallelo all’azionario non è insolito, secondo Shah, nonostante la sua correlazione a lungo termine con le azioni sia negativa (-0,15 tra il 1980 e il 2020). “Durante la crisi finanziaria, il prezzo dell’oro è sceso inizialmente di quasi il 20% tra settembre e novembre 2008, per poi risalire del 170% fino a raggiungere un picco nel 2011. Quindi, l’oro è sceso inizialmente a fianco delle azioni in tempi di ristrettezze di liquidità. Con l’immissione di liquidità da parte delle banche centrali nel sistema finanziario, il metallo giallo ha iniziato a muoversi in modo più tradizionale”.

Quindi, prosegue l’esperto, “ci aspettiamo un andamento simile nel 2020. Le iniezioni di liquidità e il fatto che le azioni non sono in caduta libera hanno già contribuito ad allentare la pressione di vendita sull’oro. La vastità dell’azione della banca centrale e dell’autorità fiscale di per sé stessa è suscettibile di determinare un rally del prezzo dell’oro. Esso è visto come l’antitesi alle valute tradizionali. Il fatto che la sua offerta non possa essere aumentata a piacimento, significa che dovrebbe mantenere il suo valore meglio delle valute emesse dalle banche centrali, che stanno espandendo la politica monetaria”.

I possibili scenari

“Nonostante tutti gli stimoli offerti dalle banche centrali e dalle autorità fiscali, la durata e la portata dell’attuale shock da Covid-19 sono per lo più sconosciute. Pertanto, è difficile giudicare se lo stimolo sarà sufficiente. Abbiamo sviluppato una serie di scenari per l’oro in base a quanto durerà la crisi e di conseguenza le politiche espansive”, spiega Shah.

In una ripresa economica a “V”, in cui il danno alla crescita economica è in gran parte nella prima metà dell’anno e la politica può essere inasprita nella seconda metà, “vediamo il prezzo dell’oro salire inizialmente a 1965 dollari l’oncia entro giugno 2020, per poi scendere a 1370 dollari l’oncia entro dicembre 2020”. In una ripresa economica “a forma di U”, in cui l’economia globale ha bisogno di continui stimoli nel corso del 2020, “i prezzi dell’oro supereranno probabilmente i 2090 dollari l’oncia nel giugno 2020 e si manterranno vicini a tale livello per il resto dell’anno”.

Nella ripresa economica a “V”, continua l’esperto di WisdomTree, “il sentimento degli investitori verso l’oro comincia a indebolirsi, dato che nell’ultima parte dell’anno domina una mentalità più incline al rischio. Mentre nella ripresa economica a ‘U’ il sentiment nei confronti dell’oro rimane molto forte, riflettendo così l’incertezza dell’economia e le implicazioni a lungo termine di un quadro di politiche accomodanti”.

E ancora: “Nella ripresa economica a ‘V’, i rendimenti dei Treasury aumentano a mano a mano che la politica monetaria si irrigidisce mentre, nella ripresa economica a ‘U’, i rendimenti aumentano con l’allentamento costante della politica monetaria. I nostri scenari si basano sul nostro modello di comportamento del prezzo dell’oro, calibrato sui dati tra il 1995 e il 2017. Tuttavia, riconosciamo che numerosi aspetti di oggi sono molto diversi dal passato. Più ci allontaniamo dal campione storico, maggiore è il potenziale di sorpresa per l’oro, sia al rialzo che al ribasso”.