A cura di Anima

Dalle politiche monetarie alle politiche fiscali.In occasione dell’ultima riunione della BCE, il Presidente Mario Draghi ha rivolto un forte appello ai vari Stati della Ue, invitandoli ad intervenire in modo efficace e tempestivo con azioni di politica fiscale per sostenere la crescita. Alla luce delle ormai limitate possibilità di intervento a disposizione della Banca Centrale Europea si tratta di una sorta di “passaggio di testimone”.

In occasione dei rispettivi meeting di settembre, sia la BCE che la Federal Reserve, hanno adottato provvedimenti che ancora una volta hanno rafforzato la linea accomodante intrapresa per supportare sia la crescita economica che l’inflazione, in linea con le aspettative già molto aggressive degli investitori.

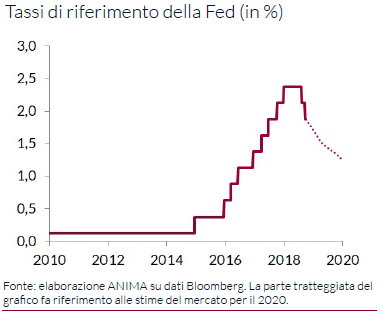

In particolare, la BCE ha varato un pacchetto di misure articolato (taglio del tasso di deposito, rafforzamento della forward guidance, miglioramento delle condizioni sulle aste TLTRO, riavvio del Quantitative Easing), ma un ulteriore potenziamento dello stimolo monetario sembra poco probabile, almeno nel breve periodo: Draghi ha posto l’accento sugli effetti collaterali dei tassi negativi ed ha ammesso le divisioni interne al Consiglio sull’opportunità di riprendere il Qe. La Fed ha tagliato i tassi di 25 punti base per la seconda volta dopo il primo taglio di luglio (si veda il Grafico 1), ma non ha fornito indicazioni per il futuro prossimo, rivelando un approccio maggiormente flessibile e relativamente meno interventista.

Il vero nodo da sciogliere nei prossimi mesi sarà proprio l’evoluzione del quadro macro a livello globale: i consumi al momento tengono, ma il settore manifatturiero continua a rimanere debole, senza contare i rischi derivanti dal rallentamento del commercio globale. La disputa sui dazi tra Stati Uniti e Cina, a distanza di più di un anno e mezzo, non si è infatti ancora risolta.

I recenti sviluppi lasciano intravedere la volontà di entrambe le parti di raggiungere un accordo, anche parziale, – di qui il nuovo round di negoziati ad alto livello in programma in queste prime settimane di ottobre – ma non va sottovalutata l’imprevedibilità del Presidente Trump che, in diverse situazioni non ha esitato a scatenare, a sorpresa, escalation delle tensioni, rendendo sempre più complesso definire un possibile scenario.

Inoltre, a livello geopolitico, durante il mese è risalita la tensione tra Stati Uniti e Iran, dopo che uno dei principali giacimenti di petrolio sauditi è stato oggetto di un attacco militare via droni, riducendone fortemente la capacità produttiva. Nonostante non ci sia stata nessuna ufficialità circa la paternità dell’attacco, gli Stati Uniti hanno indicato nell’Iran il possibile mandante. Il blocco della produzione di 5,7 milioni di barili di greggio al giorno, circa il 5% della produzione mondiale, ha fortemente impattato il prezzo del petrolio: riteniamo che, anche in presenza di un rapido ripristino della produzione, un premio al rischio più elevato sia associato alla quotazione del greggio vista l’incertezza geopolitica. E un prezzo del petrolio più alto rappresenta un elemento di preoccupazione in più per le prospettive della crescita globale già minacciata dalla trade war.

Ci troviamo, perciò, in una fase di transizione in cui le politiche monetarie, pur continuando ad essere di sostegno alla crescita economica, sembrano assumere un atteggiamento più attendista (soprattutto da parte della BCE) e al contempo le politiche fiscali non sono ancora protagoniste. Anzi, la loro entrata in scena sarà sicuramente graduale, in quanto i tempi della politica sono per natura lunghi e come tali vengono a limitare le possibilità di sorprese positive nel breve termine. Detto ciò, non si possono escludere eventi in grado di accelerare questo percorso: in Area Euro, potrebbe trattarsi della recessione tecnica in Germania piuttosto che un’Hard Brexit, mentre negli Stati Uniti, l’amministrazione Trump dovrà in qualche modo intervenire nei prossimi sei mesi per far sì che si producano effetti positivi sulla crescita prima delle elezioni del 2020.

Lo scenario di riferimento resta dunque di difficile lettura, alla luce di diversi fattori di incertezza sul fronte geopolitico e macroeconomico. In questo contesto, all’interno dei portafogli, si mantiene un approccio volto al contenimento dei rischi e focalizzato su una gestione tattica e selettiva.

Mercati obbligazionari e valute

View costruttiva sui titoli di Stato domestici. Siamo passati da una fase, nella prima metà dell’anno, guidata dalle aspettative sulle politiche monetarie ad una caratterizzata dall’implementazione delle stesse.

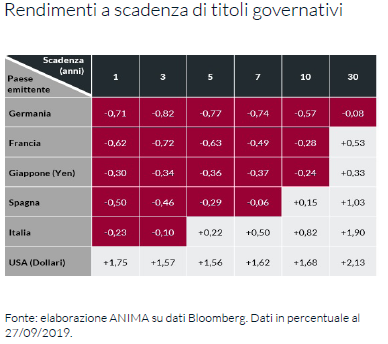

In particolare, il nuovo “pacchetto” di provvedimenti della BCE ha l’effetto di ridurre in maniera persistente la volatilità, spingendo gli investitori nella ricerca di rendimento fuori dai tassi core. Questo elemento, insieme all’atteggiamento più conciliante dell’Unione Europea nei confronti del nuovo governo italiano, ci induce a innalzare il giudizio sui titoli governativi italiani, che da neutrale diventa così positivo: una variazione che non si fonda sulla volontà di allungare le posizioni nell’immediato, ma che segnala un atteggiamento costruttivo a fronte di un forte ridimensionamento del rischio politico. Il giudizio sulle obbligazioni governative core in euro si mantiene invece negativo: le valutazioni non sono interessanti (Grafico 2), a maggior ragione se si considera il ridimensionamento delle attese di ulteriori stimoli monetari. Ancora cautela sulle obbligazioni societarie: i rendimenti delle emissioni Investment Grade sono modesti e il rischio idiosincratico in ambito High Yield è aumentato. Inoltre, il giudizio sulle obbligazioni emergenti passa tatticamente da positivo a neutrale: valutazioni e posizionamento impongono un atteggiamento più prudente nel breve periodo, ma la ricerca di rendimento degli investitori in un contesto di Banche Centrali accomodanti rimane un elemento strutturale di supporto.

Infine, restano invariati i giudizi sulle principali valute: neutrale su yen e sterlina, negativo sul dollaro (la Fed ha maggiori margini di manovra rispetto alla BCE).

Mercati azionari

Europa: trend positivo grazie alla BCE. Durante l’ultimo mese, il mercato azionario europeo ha registrato una performance positiva, caratterizzato da una volatilità in ribasso, grazie principalmente al supporto delle banche centrali accomodanti e a rendimenti in calo. In prospettiva, in Europa, due potrebbero essere i catalyst positivi nel breve periodo: la risoluzione della trade war e/o la possibilità di una maggiore apertura per la spesa pubblica a sostegno degli investimenti.

A livello settoriale, la view è positiva sui settori alimenti e bevande (food & beverage), information technology, telecomunicazioni e utilities. Giudizio neutrale su healthcare e sul settore assicurativo, negativo sul comparto automobilistico e finanziario.

Nel prossimo mese, la stagione degli utili potrebbe far registrare qualche delusione per quei settori dove le valutazioni sono più elevate (ad esempio software, lusso), innescando una fase di correzione. Il posizionamento resta neutrale.

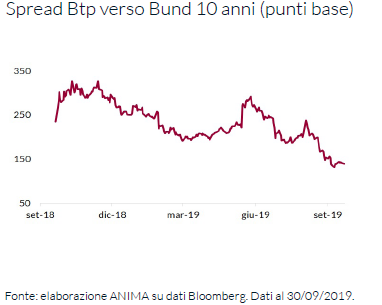

Italia: riflettori sulla legge di bilancio 2020. Il movimento fortemente al ribasso dei tassi italiani (rendimento decennale da 2,7% a 0,9% in 3 mesi) determinerà un significativo risparmio sulla spesa per interessi; pertanto, dovrebbero aumentare i margini di manovra nella stesura della legge di bilancio 2020 il cui iter è ormai ufficialmente cominciato. Il 27 settembre, infatti, è stata presentata alle Camere la nota di aggiornamento al Documento di Economia e Finanza (Def), in cui vengono indicati i nuovi obiettivi di crescita e finanza pubblica a livello programmatico, individuati dal secondo Governo Conte. Entro il 15 ottobre il testo della legge andrà inviato alla Ue.

Va tenuto presente che in Germania, in particolare, il difficile contesto macroeconomico e il rischio di una recessione tecnica hanno riaperto il dibattito sulla possibilità di finanziare in deficit la spesa pubblica. Ecco quindi che questo fattore, unitamente a un contesto di tassi d’interesse in calo, potrebbe avere un effetto positivo anche sull’Italia. L’effetto combinato tra risparmi sugli interessi del debito pubblico e una certa flessibilità sui target di deficit, potrebbe evitare l’aumento dell’IVA nella prossima manovra finanziaria.

Inoltre, l’attuale contesto dei tassi determina una attrattività per il mercato azionario nel suo complesso. Il movimento in discesa dei tassi si riflette anche in significative ripercussioni nell’allocazione all’interno dei portafogli dei nostri fondi: infatti, se da un lato è incerto il fatto che possa generare un miglioramento delle prospettive di crescita, dall’altro è più prevedibile un impatto positivo sulle quotazioni, per effetto della riduzione del fattore di attualizzazione dei flussi di cassa.

Per questo motivo abbiamo incrementato le posizioni, trasversalmente ai settori, su diversi titoli che presentano profili difensivi con ottima generazione di cassa e dividendi interessanti e potenzialmente crescenti (ad es. utilities, infrastrutture, trasversalmente ai settori titoli ad alto dividendo). Il posizionamento viene mantenuto di neutralità.

USA: si aggiungono i rischi per l’empeachment. Negli Stati Uniti l’economia continua ad avere una maggiore forza rispetto al resto del mondo sviluppato e l’inflazione core si è dimostrata superiore alle attese e in accelerazione rispetto al mese precedente (+2,4% su base annua in agosto, rispetto a +2,2% del mese di luglio). Restano comunque i timori legati alla guerra commerciale (che sta incidendo sulla stagione degli utili) a cui si aggiungono ora quelli legati alla procedura di impeachment avviata recentemente contro il Presidente Trump, a poco più di un anno dalla fine del suo mandato. Pertanto, il giudizio sul mercato azionario americano viene rinnovato neutrale.

Emergenti: si attende la fine della trade war. La disputa commerciale tra Stati Uniti e Cina sta avendo un’evoluzione migliore di quella che ci si poteva aspettare dopo il turbolento mese di agosto, grazie soprattutto all’atteggiamento più conciliante della Cina. In questo contesto rientra anche la decisione delle autorità cinesi di mantenere stabile il Renminbi. Questo ha spinto le ricoperture sui mercati più sensibili agli sviluppi della guerra commerciale, come Cina e Corea. In ambito fiscale, le aspettative degli investitori sono state finora deluse: in India il governo sta attuando meno di quanto promesso in campagna elettorale, mentre in Cina è probabile che le autorità aspettino l’anno prossimo o comunque eventuali dati macro particolarmente negativi prima di intervenire in maniera più incisiva.

Il giudizio sui mercati emergenti passa da negativo a neutrale, visto il possibile allentamento delle tensioni commerciali.

Giappone: rinnovato il sovrappeso. A livello geografico, ancora una volta viene confermato il sovrappeso sul Giappone e quindi un giudizio costruttivo, alla luce di valutazioni attraenti, posizionamento scarico degli investitori e graduale ma continuo miglioramento della corporate governance