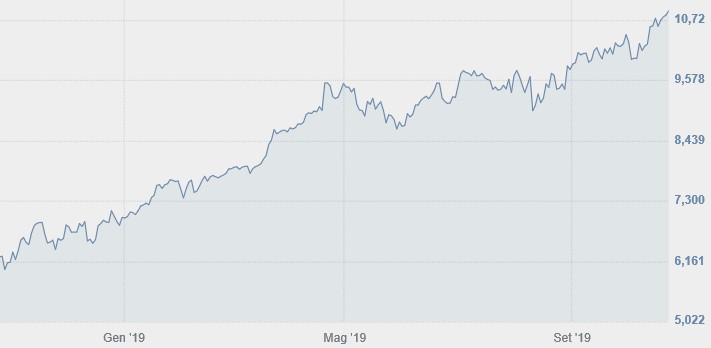

Poste Italiane apre in deciso rialzo a Piazza Affari, col titolo che supera brevemente gli 11 euro, indicati da molti analisti tecnici come primo obiettivo del trend rialzista di breve periodo, prima di rifiatare mantenendosi comunque in rialzo di un punto abbondante sopra i 10,9 euro. Contribuisce all’ulteriore rafforzamento delle quotazioni, dopo il +75% già messo a segno negli ultimi 12 mesi, sia l’attesa conferma dei vertici aziendali da parte del governo rossoverde (cosa che toglie incertezza in merito alle future strategie del gruppo) sia la convinzione, diffusa, che i conti del terzo trimestre, che saranno presentati ufficialmente il 6 novembre, mostreranno uno sviluppo positivo.

Negli ultimi giorni diverse case d’investimento sono tornate ad accendere un faro su Poste Italiane, che a Piazza Affari ormai capitalizza oltre 14 miliardi. Per Mediobanca Securities (“outperform” con prezzo obiettivo a 11,3 euro) il trimestre dovrebbe essersi chiuso con ricavi operativi pari a 2,518 miliardi di euro, un utile operativo di 443 milioni e un utile netto di 300 milioni. Deutsche Bank (“buy”, con prezzo obiettivo a 12 mesi appena alzato da 10,8 a 12,5 euro) si aspetta a sua volta un “buon trimestre” con un utile netto di 283 milioni e un continuo miglioramento del mix costi/ricavi tra le diverse divisioni, in linea con gli obiettivi del piano industriale.

Kepler Cheuvreux (“buy” con target price a 10,5 euro) si aspetta infine che nei primi nove mesi dell’anno l’utile netto sia salito dell’1,8% a 1,074 miliardi di euro complessivi. Dopo queste ultime revisioni, le stime di consenso parlano per Poste Italiane di un fatturato a fine anno pari a 10,925 miliardi di euro, con un utile ante imposte atteso pari a 1,65 miliardi circa che corrisponderebbe a un utile di 93 centesimi per azione. Il dividendo da distribuire l’anno venturo potrebbe invece esser di 46 centesimi.

Il giudizio degli analisti su Poste Italiane

Se tali indicazioni risultaranno corrette ai livelli attuali il titolo tratterebbe circa 11,83 volte gli utili per azione, con un dividend yield implicito del 4,2% circa, ad un livello già superiore al prezzo obiettivo medio (10,12 euro) che però a giudicare anche dalle ultime indicazioni degli analisti potrebbe salire a ridosso o subito dopo la presentazione dei conti trimestrali, salvo sorprese negative al momento poco probabili.

Detto che sul titolo gli analisti fondamentali sono in larga misura ottimisti (5 giudizi positivi, due “buy” e tre “hold”, cinque neutri e solo un giudizio moderatamente negativo, “underperform”), anche il quadro tecnico resta incoraggiante nonostante il titolo si muova sui massimi assoluti. Il trend di brevissimo e breve periodo è infatti fortemente positivo, con possibile ulteriore estensione del movimento rialzista in area 11,5 euro per azione.

In caso di storno a breve, come sembrerebbe segnalare un rallentamento dei volumi di scambio nelle ultime sedute, i primi supporti appaiono sufficientemente distanziati, a 10,5-10,4 euro (con possibile ulteriore lieve scivolamento a 10,3 euro), da consentire una buona operatività anche in ottica di trading.

Per ora nessuna indicazione particolare dallo stocastico e dall’indicatore di forza relativa (Rsi), nella parte medio-alta della banda d’oscillazione ma ancora lontani dall’ipercomprato anche grazie alla regolarità finora mostrata dal movimento ascendente. Finché i prezzi resteranno sopra sia la media veloce sia la media lenta e queste si manterranno al rialzo e distanziate tra loro il quadro positivo resterà intatto.

La trimestrale sarà in ogni caso un banco di prova, dato che anche in caso di numeri positivi (ma in linea con le previsioni) si potrebbero verificare alcune “vendite sulla notizia”; fino ad allora il titolo potrebbe peraltro mantenersi sui livelli attuali o migliorare ulteriormente i massimi storici.

A cura di Luca Spoldi, Cefa, 6 In Rete Consulting Ceo (www.6inrete.it)