“In vista di un rallentamento strutturale e ciclico dell’economia globale cresce l’interesse per i titoli a reddito fisso e, in alcuni casi, per il credito. Vediamo valore nella periferia europea, nelle emissioni creditizie europee (compresi i più sicuri covered bond) e in selezionati titoli di debito finanziari. Inoltre, in ambito azionario, dopo due trimestri all’insegna di una lieve flessione degli utili, si prospetta una debole crescita. Ciò si traduce in rendimenti azionari piuttosto ridotti, mentre l’allentamento delle banche centrali dovrebbe limitare il trend ribassista e infine contribuire a un’inversione di tendenza. Alla luce dell’andamento laterale dei mercati, continuiamo a preferire portafogli resilienti e titoli azionari difensivi, ad esempio di società quotate attive nel real estate e nelle infrastrutture in un contesto di maggior diversificazione. Le strategie absolute return contribuiscono al miglioramento del profilo di rischio-rendimento, seppur con alcune differenze”. E’ quanto afferma Sébastien Galy, Sr. Macro Strategist di Nordea AM, nel suo outlook sul quarto trimestre dell’anno. Di seguito le sue previsioni, settore per settore.

Reddito fisso europeo, focus sull’Italia

L’Italia sta attraversando una situazione politica difficile. La recente coalizione di sinistra potrebbe sciogliersi nel giro di un anno, tuttavia né la sinistra né la destra sembrano volere abbandonare l’Area Euro, attenendosi alle linee guida dell’Eurozona. Permane il problema del rischio di credito sottostante. La crescita dell’economia italiana è troppo lenta rispetto a quella del debito nazionale rendendo pertanto le dinamiche del debito insostenibili. Gli Italiani, tuttavia, si confermano popolo di grandi risparmiatori, come dimostra il fatto che in rapporto al Pil il saldo di conto corrente si è collocato al 2,6%. Una parte consistente di questo risparmio verrà probabilmente convertita in strumenti a reddito fisso tradizionalmente rappresentanti di rendimento e sicurezza. Aggiungendo a ciò il sostegno della BCE, si avrà un ampio carry trade sulla curva dei Btp. La preferenza per il reddito fisso si esprime inoltre tramite investimenti in covered bond o titoli di credito italiani. Un ulteriore progressivo appiattimento della curva dei titoli sovrani e una connessa ripresa economica si tradurranno in una riduzione del rischio di credito. Tale situazione favorirà gli istituti finanziari e il loro debito accrescendo l’interesse degli investitori nei confronti del Bel Paese.

Il credito europeo batte quello statunitense

In Europa le prospettive per il credito sono più interessanti che negli Stati Uniti. Nel quadro dell’attuale rallentamento economico i gestori attivi dovranno analizzare attentamente i bilanci. In Europa i premi per il rischio di credito sono generalmente in linea con le medie storiche mantenendo un livello di indebitamento inferiore rispetto ad alcune aree del mercato High Yield Usa.

Negli Stati Uniti le prospettive sono più eterogenee: i titoli investment grade appaiono onerosi ma interessanti dato l’allentamento da parte della Federal Reserve mentre nelle categorie inferiori del mercato High Yield è in corso una riduzione dell’indebitamento. Le emissioni High Yield conservano una certa attrattiva ma occorre prudenza: questo segmento, caratterizzato da una leva eccessiva, potrebbe infatti risentire ancora dei timori di una recessione.

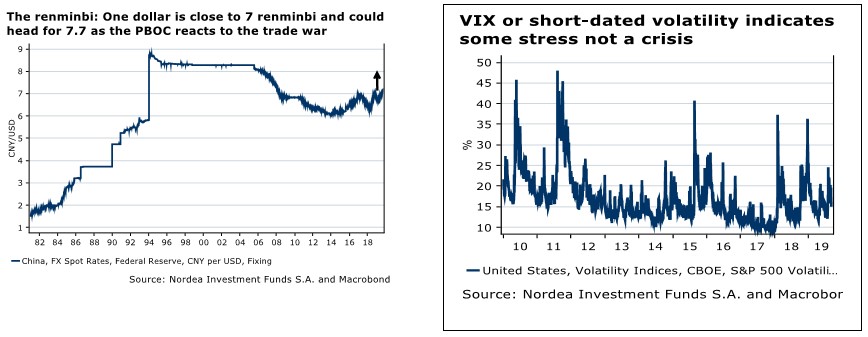

Uno scontro fra titani

I toni delle trattative commerciali tra Stati Uniti e Cina si sono inaspriti dopo che la Cina non ha tenuto fede agli impegni assunti, facendo apparire il presidente americano debole agli occhi dei repubblicani più intransigenti che formano la sua stessa base elettorale. Come avvenuto per l’escalation delle tensioni, anche il processo di distensione richiederà alcune settimane. Alla luce di una crescita debole negli Stati Uniti e in Cina, vediamo buone possibilità che i presidenti dei due Paesi trovino un compromesso e siglino un accordo nel secondo o nel terzo trimestre 2020, giusto in tempo per le presidenziali statunitensi. Tuttavia, non possiamo ancora escludere un netto peggioramento della situazione qualora Washington e Pechino volessero dar prova della loro inflessibilità durante le negoziazioni.

Japanification: le opportunità offerte dal reddito fisso

Japanification: le opportunità offerte dal reddito fisso

Japanification: le opportunità offerte dal reddito fisso

Japanification: le opportunità offerte dal reddito fissoCome già accennato, è in atto un rallentamento ciclico dell’economia globale sospinto dal deterioramento dei bilanci cinesi e, seppur in misura più contenuta, europei. In Cina un eccesso di offerta si accompagna a bilanci delle società finanziarie non abbastanza solidi; pertanto il governo cinese è intervenuto per rallentare la naturale riduzione dell’offerta allentando le condizioni creditizie, pur mantenendole relativamente restrittive nell’inflazionato settore immobiliare. Per quanto i dati cinesi siano opinabili (la crescita è probabilmente attorno al 4,2% e dovrebbe scendere al 3,7% sulla scia della guerra commerciale), la credibilità delle autorità è fuori discussione. Molto probabilmente Pechino riuscirà a far ripartire l’economia. In Europa, la Germania appare duramente colpita dalla decelerazione della crescita che inizia a farsi sentire anche negli Stati Uniti. La fine della fase di forte espansione sui mercati emergenti e la guerra commerciale hanno innervosito le imprese; tuttavia gli eccessivi timori attuali dovrebbero raffreddarsi.

L’intero quadro descritto ci regala un mix di crescita e inflazione debole favorendo il reddito fisso (e in una certa misura al credito). In ambito fixed-income è naturale optare per i titoli dei Paesi europei periferici come Italia e Grecia. Nel credito, la scelta è più complessa.

Uno sguardo ai titoli azionari difensivi

Alla luce di stime di crescita contenute e di una debole ripresa degli utili, le prospettive per i titoli azionari, almeno nei mercati avanzati, sono modeste. In un contesto di mercato in cui i titoli azionari potrebbero evidenziare movimenti contenuti, gli investitori dovrebbero concentrarsi su titoli che offrono un rendimento e flussi di cassa stabili. Le soluzioni di investimento che offrono tali caratteristiche non sono molte e riguardano società quotate operanti nel real estate e nelle infrastrutture. Tali titoli mostrano infatti un drawdown limitato rispetto agli indici di mercato e performance convincenti.

Conclusione: japanification e slittamento dei mercati azionari

“In conclusione – sostiene Galy – vediamo ancora opportunità nel reddito fisso e, in alcuni casi, nel credito, in particolare nell’Eurozona nel quadro di una tendenza alla japanification. Preferiamo quindi l’attività di attenta analisi operata dai gestori attivi nel rischio di credito. In ambito azionario, in previsione di un slittamento del mercato consigliamo di puntare su fondi più difensivi come quelli che investono in infrastrutture”.