A cura del team Global Fixed Income, Currency and Commodities Group di J.P. Morgan Asset Management

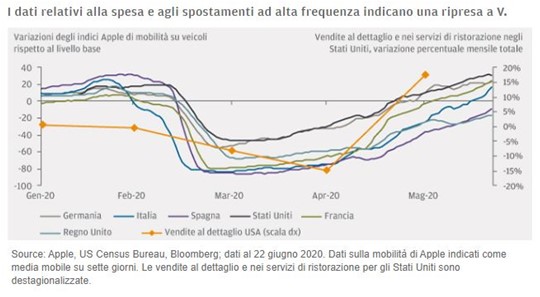

Per valutare l’impatto duraturo di Covid-19 sull’economia, ci siamo concentrati sulla capacità di ripartenza delle economie. A poco più di un mese dalla riapertura, nella maggior parte dei mercati sviluppati i dati relativi alla spesa e agli spostamenti ad alta frequenza indicano una ripresa a “V”. I mercati stanno rispondendo in modo estremamente positivo a tutto ciò, sussistono tuttavia diversi rischi che potrebbero minacciare questo quadro e modificare l’andamento della ripresa. Il più ovvio è rappresentato dalla pandemia stessa e dalla possibilità che un aumento dei contagi in alcuni stati degli Stati Uniti e nei mercati emergenti possa tradursi in un arresto dell’attività, vuoi perché i governi dovrebbero introdurre nuove misure di lockdown, vuoi perché imprese e privati potrebbero perdere fiducia in una ripresa dell’attività. Altri importanti rischi che stiamo monitorando includono le incombenti elezioni presidenziali statunitensi che potrebbero chiedere agli elettori di esprimersi in merito a un ritorno ai dazi, a un aumento della regolamentazione e delle tasse e alle relazioni tra Stati Uniti e Cina. Su quest’ultima questione, l’accordo commerciale di Fase 1 è in pericolo poiché le importazioni cinesi dagli Stati Uniti si mantengono sotto l’obiettivo fissato, in particolare per quanto riguarda l’energia. Tuttavia, resta da vedere se l’amministrazione statunitense adotterà una linea dura o un approccio più morbido.

Valutazioni quantitative

Valutazioni quantitative

Valutazioni quantitative

Valutazioni quantitativeNonostante il significativo rialzo degli attivi più rischiosi, i beni rifugio come i titoli di Stato core si sono mantenuti perlopiù allo stesso livello. A inizio giugno, i rendimenti dei Treasury statunitensi decennali sono saliti brevemente sopra lo 0,9%, ma a parte questo, dalla fine di marzo sono rimasti compresi tra lo 0,6% e lo 0,8%. Analogamente, anche i Bund tedeschi si sono mantenuti saldamente in territorio abbondantemente negativo, a causa delle politiche monetarie estremamente accomodanti. In conseguenza di tali valutazioni e della scarsa protezione offerta dai bassissimi rendimenti dei titoli di Stato, vediamo più opportunità nelle operazioni relative value sui tassi, anziché nel semplice posizionamento lungo di duration. In particolare, riteniamo che i fattori di irripidimento della curva si presentino interessanti: le politiche delle banche centrali sostengono i rendimenti a breve scadenza, mentre quelli a lunga scadenza probabilmente saliranno con la ripresa dell’attività economica.

Fattori tecnici

La massiccia offerta di titoli di Stato, determinata dalla necessità di finanziare i sempre maggiori deficit fiscali, continua a essere più che compensata dall’enorme domanda dei programmi di acquisto delle banche centrali. L’emissione netta prevista di titoli di Stato negli Stati Uniti, in Europa, nel Regno Unito e in Giappone nel 2020 è di oltre 2.000 miliardi di dollari, ma si prevede che in questi mercati le banche centrali acquisteranno attivi per quasi 4.000 miliardi di dollari. Questa dinamica tecnica globale offre opportunità di investimento a breve termine, poiché l’aumento dell’offerta potrebbe causare un’indigestione e spingere al rialzo i rendimenti, che verrebbero poi di nuovo spinti al ribasso dalla domanda della banche centrali.

Cosa significa per gli investitori obbligazionari?

Le nostre prospettive economiche più ottimistiche sono rispecchiate dalle conclusioni del nostro recente meeting strategico Investment Quarterly, in cui abbiamo assegnato una probabilità dell’80% a una crescita superiore al trend nei prossimi 3-6 mesi. Sul piano degli investimenti, l’implicazione di questa prospettiva è una cauta propensione al rischio. L’incombere di diversi rischi fondamentali sconsiglia, ai nostri occhi, l’assunzione di una posizione di pieno rischio, ma riteniamo che il miglioramento dell’attività economica e il forte sostegno delle autorità giustifichino un più ampio spaziare sullo spettro del credito.