Nel tentativo di generare un irripidimento dell’ostinatamente piatta curva dei rendimenti nipponica, la Banca del Giappone ha modificato le modalità di intervento sul mercato obbligazionario e comunicato l’intenzione di intervenire a breve. Ma le misure finalizzate a far risalire i rendimenti a lungo termine sono sostenibili? Ecco di seguito la view del team Global Fixed Income, Currency and Commodities Group di J.P. Morgan AM.

Fondamentali

L’economia giapponese, fortemente esposta alle esportazioni, fa fronte a crescenti incertezze dovute al rallentamento degli scambi internazionali. Inoltre, l’aumento della tassa sui consumi da poco entrata in vigore costituisce un ulteriore motivo di preoccupazione per le prospettive di crescita interna. Anche se l’impatto fiscale dovrebbe essere neutrale, l’aumento finirà comunque per pesare sull’economia, dato che l’effetto negativo sulla fiducia dei consumatori ha in genere ripercussioni immediate e di ampio raggio sulla crescita, mentre fattori positivi, come ad esempio le nuove misure su istruzione gratuita e sussidi alle cure mediche, hanno in genere un impatto ritardato. Secondo i dati del Cabinet Office giapponese, la fiducia dei consumatori si trova oggi sui minimi dal 2011. Inoltre, le condizioni finanziarie sono peggiorate a causa del rafforzamento dello Yen dovuto all’incertezza sul fronte commerciale, mentre la crescita dell’inflazione è apparentemente venuta meno poiché con un’economia in rallentamento le aziende non riescono ad alzare i prezzi. Per tale motivo riteniamo sempre più probabile che alla prossima riunione del 31 ottobre la Banca del Giappone taglierà i tassi d’interesse da -0,1% a -0,2%. La Banca Centrale nipponica sta inoltre concentrando gli acquisti di titoli di debito sulle brevi scadenze e riducendo quelli di obbligazioni a lunga scadenza. L’obiettivo è far scendere i tassi a breve e medio termine per stimolare l’economia ed evitare un apprezzamento eccessivo della valuta e, al contempo, stimolare un incremento dei tassi a lungo termine per permettere alle società assicurative del ramo vita e ai fondi pensione di offrire rendimenti appetibili per gli investitori.

Valutazioni quantitative

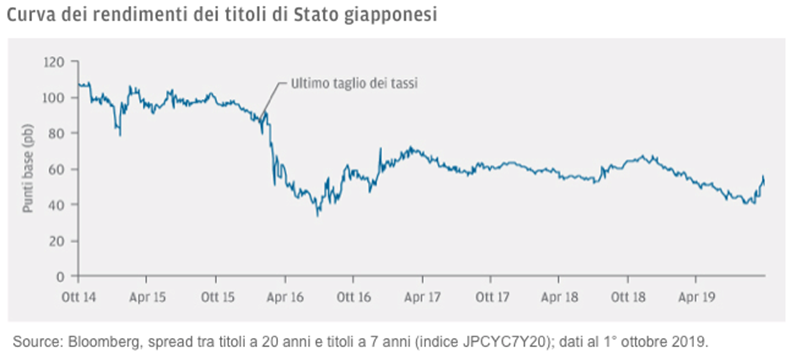

La curva dei titoli di Stato giapponesi ha iniziato a irripidirsi il 6 settembre, quando il Governatore della Banca Centrale Haruhiko Kuroda ha dichiarato in un’intervista al Nikkei l’intenzione di allineare le misure di politica monetaria per favorire l’irripidimento della curva. Sulla scia di questa dichiarazione, lo spread tra i rendimenti delle obbligazioni governative a sette anni e quelle a 20 anni è salito dal recente minimo di 40 punti base (pb) del 4 settembre a 54 pb il 2 ottobre. L’ultima volta che la Banca del Giappone aveva tagliato i tassi, nel gennaio del 2016, la curva si era inizialmente irripidita ma in seguito aveva subìto un brusco appiattimento, quindi non deve sorprendere che gli investitori si chiedano se il recente movimento sia sostenibile.

Fattori tecnici

Le condizioni della domanda e dell’offerta dei titoli di Stato giapponesi giocheranno indubbiamente un ruolo importante sulla struttura della curva dei rendimenti. Il Government Pension Investment Fund (GPIF), il fondo pensione nazionale nipponico, ha annunciato che classificherà le obbligazioni straniere con copertura come debito interno per favorire gli acquisti di obbligazioni straniere a scapito dei titoli di Stato nazionali e ciò rappresenta un pericolo per la domanda. Viste le dimensioni del patrimonio del fondo, che è la più grande cassa previdenziale del mondo, gli investitori monitoreranno attentamente gli sviluppi della situazione ed è possibile che alzino i livelli-obiettivo di allocazione alle obbligazioni straniere.

Cosa significa per gli investitori obbligazionari?

Gli operatori attendono maggiori chiarimenti sulla strategia della Banca del Giappone dalla prossima riunione di politica monetaria. Il mercato dovrà inoltre valutare l’impatto del cambiamento di classificazione del GPIF sulle obbligazioni straniere e l’effetto di eventuali misure fiscali. Tuttavia, non crediamo che questa volta per il Giappone sarà diverso. Gli effetti delle misure monetarie saranno limitati, mentre l’invecchiamento della popolazione continuerà a frustrare i tentativi di far irripidire la struttura della curva, dato che le società assicurative del ramo vita concentreranno gli acquisti sulle lunghe scadenze non appena i rendimenti appariranno abbastanza appetibili.