Indici di redditività in calo, fatturato in aumento in termini nominali (+4,1%, l‘anno prima era 4,4) ma nella sostanza fermo ai livelli del 2017, valore aggiunto cresciuto (+4,1%) a ritmi più ridotti dei costi del lavoro (+5,6%), con effetti negativi sulla produttività e sui margini, tempi e ritardi nei pagamenti di nuovo peggiorati, dopo una lunga fase di miglioramento: la ripresa delle Pmi, che durava dal 2013, nel 2018 ha perso slancio e ha continuato a perderlo anche nella prima parte del 2019. Eppure, nonostante la congiuntura non più favorevole, le aziende italiane sono finanziariamente sempre più solide.

A dirlo è il Rapporto Cerved Pmi 2019, presentato a Osservitalia in collaborazione con Borsa Italiana, che fotografa lo stato di salute economico-finanziaria delle piccole e medie imprese italiane dal punto di vista dei bilanci, della demografia, del credito e del debito commerciale, del rischio di default, grazie al vasto patrimonio di informazioni di Cerved integrato con i sistemi di rating, di score e dai modelli previsionali sviluppati dall’azienda. Il focus quest’anno è dedicato al nuovo Codice della crisi, a cui Cerved ha contribuito in qualità di partner scientifico del Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili nell’elaborazione degli indici della crisi.

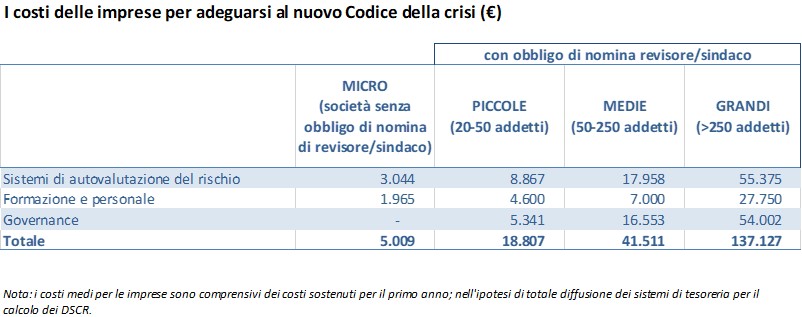

Le procedure di allerta previste dal nuovo Codice mirano a un’emersione anticipata delle crisi aziendali, con lo scopo di risanare società per cui la difficoltà è temporanea e rendere più rapida e meno costosa l’uscita dal mercato per quelle in cui è invece irreversibile. Il rispetto degli ‘obblighi organizzativi’ previsto dalle nuove norme richiederà alle imprese di dotarsi di sistemi di autovalutazione per monitorare il proprio rischio di default. Ciò comporterà investimenti non trascurabili in sistemi di risk management, formazione e per nominare gli organi di controllo, con maggiori costi per ogni Pmi compresi tra 20 e 40 mila euro all’anno. I benefici per il sistema potrebbero comunque superare i costi e raggiungere i 10 miliardi di euro (contro 6 miliardi di spesa) se le Pmi coglieranno quest’opportunità per migliorare la loro gestione economico-finanziaria.

Secondo il precedente Rapporto, in Italia nel 2017 la ripresa economica si era consolidata, con un’accelerazione dei ricavi e della redditività delle imprese, in un contesto di grande solidità finanziaria. I dati del nuovo Report di Cerved, giunto alla sesta edizione, indicano invece come nel 2018 e nella prima parte del 2019 la crescita del fatturato e dei profitti si sia fermata, senza però incidere negativamente sui profili di rischio delle aziende, ulteriormente migliorati rispetto all’anno precedente.

“Grazie a uno sforzo di capitalizzazione degli imprenditori e al dividendo del quantitative easing, che ha ridotto il peso degli oneri finanziari, oggi abbiamo un sistema di imprese molto più solido – conferma Andrea Mignanelli, amministratore delegato di Cerved Group -: le oltre 100mila Pmi che classifichiamo come ‘sicure’ o ‘solvibili’ potrebbero finanziare investimenti per 133 miliardi di euro senza compromettere il loro profilo di rischio. E risorse aggiuntive potrebbero arrivare dall’adeguato utilizzo delle nuove tecnologie: Cerved, ad esempio, ha appena lanciato Money&Go, una piattaforma Fintech totalmente digitale su cui le piccole imprese potranno vendere le fatture attraverso una valutazione automatica del rischio del cedente e del ceduto. Uno strumento utile anche per banche e società di factoring. In Italia esiste un potenziale di smobilizzo delle fatture che valutiamo in 40 miliardi di euro”.

Anche nel prossimo triennio, secondo l’analisi, le Pmi italiane continueranno a evidenziare profili solidi, pur crescendo poco in ragione di una congiuntura economica debole, al di sotto di un punto percentuale in termini reali: nel 2019, infatti, i fatturati segneranno una netta frenata e accelereranno leggermente nel successivo biennio, mentre la redditività lorda sarà sostanzialmente ferma per poi crescere a ritmi lenti. Gli indici di redditività subiranno un’ulteriore flessione: nel 2021, al termine del periodo di previsione, il Roe si attesterà al 10,4% (dall’11% del 2018). Ciononostante, il rafforzamento patrimoniale e il calo della rischiosità dovrebbero proseguire, anche se più lentamente rispetto al passato.

Il Rapporto Cerved Pmi 2019 in dettaglio

Nel 2018 il fatturato delle Pmi è cresciuto del 4,1% in termini nominali ma è rimasto poco sopra i livelli del 2017 in termini reali (+0,7%), con un rallentamento che ha riguardato tutti i settori tranne le costruzioni, in ripresa dopo anni di forte debolezza. Il valore aggiunto è cresciuto (+4,1%) a ritmi più ridotti dei costi del lavoro (+5,6%), con effetti negativi sulla produttività e sui margini delle Pmi. La ripresa della redditività lorda si è quasi fermata: i margini lordi sono cresciuti dell’1,2% tra 2017 e 2018 (era il 3,2%). Guardando ai livelli pre-crisi, le Pmi hanno livelli di Mol ancora inferiori del 20% a quelli del 2007.

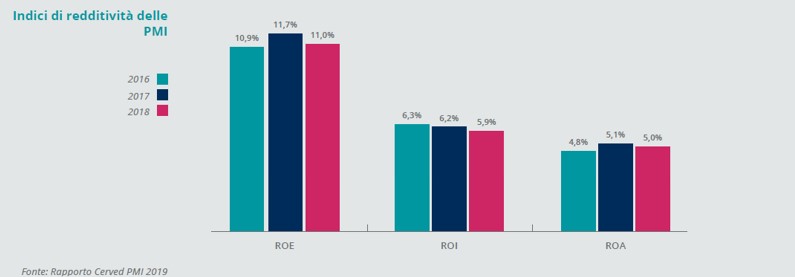

Ancora, per la prima volta dal 2013 gli indici di redditività risultano in calo. Si riduce l’utile corrente ante-oneri finanziari, la redditività operativa, il Roi e – nonostante un ulteriore calo del peso degli oneri finanziari nei bilanci – la redditività netta, che è passata dall’11,7% del 2017 all’11% del 2018. Il calo dei margini ha riguardato in misura maggiore le medie imprese, le società agricole e quelle che operano nell’industria, che però mantengono indici superiori a quelli osservati nel resto dell’economia.

Anche i dati relativi alla demografia di impresa restituiscono una fotografia in chiaroscuro: il numero di Pmi, dopo il positivo balzo del 2017 (+5,5%), ha continuato a crescere nel 2018 ma a ritmi più lenti (+2,9%), raggiungendo quota 161 mila. Sul fronte delle uscite dal mercato, la fase di netto miglioramento è terminata: nel 2018 è di nuovo aumentato il numero di Pmi che hanno avviato procedure di default o di liquidazione, con una lieve inversione di tendenza quest’anno. Dopo essere tornati su livelli fisiologici, nel 2019 i fallimenti sono di nuovo aumentati, con incrementi più sostenuti nell’industria e nei servizi.

La congiuntura più debole, tuttavia, non ha intaccato il processo di rafforzamento dei fondamentali finanziari delle Pmi, che prosegue da molti anni. I debiti finanziari sono cresciuti per il secondo anno consecutivo nel 2018, con un’accelerazione rispetto al 2017 (+2,2% contro +1,2%). Parallelamente, le Pmi hanno rafforzato il proprio capitale a ritmi decisamente più sostenuti (+8,5%). Ne è seguita un’ulteriore riduzione del peso dei debiti finanziari in rapporto al capitale netto, sceso nel 2018 al 63% (dal 66% del 2017 e dal 116% del 2007).

La congiuntura più debole, tuttavia, non ha intaccato il processo di rafforzamento dei fondamentali finanziari delle Pmi, che prosegue da molti anni. I debiti finanziari sono cresciuti per il secondo anno consecutivo nel 2018, con un’accelerazione rispetto al 2017 (+2,2% contro +1,2%). Parallelamente, le Pmi hanno rafforzato il proprio capitale a ritmi decisamente più sostenuti (+8,5%). Ne è seguita un’ulteriore riduzione del peso dei debiti finanziari in rapporto al capitale netto, sceso nel 2018 al 63% (dal 66% del 2017 e dal 116% del 2007).

Nonostante il rallentamento della redditività, grazie alla politica ultra-espansiva della Bce, anche l’incidenza degli oneri finanziari sui margini lordi ha raggiunto un minimo storico (13%). Gli score che Cerved assegna ai bilanci delle Pmi riflettono questi miglioramenti strutturali: la quota di Pmi con un bilancio ‘solido’ ha raggiunto un massimo nel 2017 (56,5%, rispetto al 39,4% nel 2012), mentre quella delle aziende con un bilancio ‘rischioso’ è scesa al minimo (12,1%, dal 22,7% nel 2012).

Le informazioni sui pagamenti delle imprese indicano che, dopo una lunga fase di miglioramento, nei primi sei mesi del 2019 sono tornati ad aumentare i ritardi e i tempi di pagamento delle Pmi. Tuttavia, la percentuale di aziende che saldano con ritardi superiori a due mesi rimane bassa e lontana dai massimi osservati durante la recessione. Grazie a una struttura patrimoniale decisamente più solida, anche il rischio prospettico risulta in forte miglioramento: la quota di Pmi che hanno migliorato il Cerved Group Score (una valutazione che tiene conto di tutti i segnali di rischio di default di un’impresa) tra settembre 2019 e settembre 2018 è ai massimi, e doppia rispetto a chi li ha peggiorati.

Gli investimenti delle Pmi risultano in crescita nel 2018: hanno toccato il 7,1% delle immobilizzazioni materiali, dal 6,4% dell’anno prima. La dinamica risulta particolarmente sostenuta nel settore manifatturiero, che ha beneficiato degli incentivi di Industria 4.0. Nonostante questi miglioramenti, i livelli di investimento delle Pmi rimangono largamente inferiori a quelli pre-crisi: le Pmi più solide non hanno difficoltà a reperire capitali, ma spesso preferiscono ricorrere a risorse generate internamente o a capitale proprio.

In futuro, le attese sono di una crescita dell’economia italiana debole, al di sotto di un punto percentuale in termini reali nel prossimo triennio. Queste dinamiche si riflettono sulle prospettive per le Pmi: secondo le previsioni, i fatturati segneranno una netta frenata nel 2019, per poi accelerare solo leggermente nel successivo biennio. La redditività lorda sarà sostanzialmente ferma nel corso del 2019 per poi crescere a ritmi lenti. Gli indici di redditività subiranno un’ulteriore flessione: nel 2021, al termine del periodo di previsione, il Roe si attesterà al 10,4% (dall’11% del 2018).

Nonostante questo scenario, la resilienza del nostro sistema di Pmi caratterizzerà anche i prossimi anni: il rafforzamento patrimoniale e il calo della rischiosità dovrebbero proseguire, anche se a ritmi più lenti rispetto al passato. Il rapporto tra debiti finanziari e capitale netto è atteso al termine del periodo al 61,6% (63,2% nel 2018), il rapporto tra debiti finanziari e Mol dovrebbe attestarsi sui livelli correnti.

Gli impatti del sistema d’allerta sulle Pmi

Nei prossimi mesi sarà pienamente operativo il nuovo Codice della crisi di impresa che, dopo oltre settant’anni, ha riformato in modo organico la disciplina fallimentare e introdotto le procedure di allerta, per favorire il risanamento delle aziende in crisi temporanea e rendere viceversa più rapida e meno costosa l’uscita dal mercato di quelle in crisi irreversibile. Una vera svolta, che comporta nuovi oneri per le Pmi ma rappresenta anche un’occasione per digitalizzare le pratiche gestionali e migliorare la cultura finanziaria.

Le procedure di allerta si basano su due pilastri: gli strumenti di allerta, che fanno emergere precocemente i casi di crisi, e gli obblighi per le aziende di dotarsi di ‘assetti organizzativi adeguati alla rilevazione tempestiva della crisi’. Nel concreto, questo richiede alle imprese italiane di dotarsi di sistemi in grado di diagnosticare l’evoluzione del rischio di default a breve termine: una novità dirompente per un sistema di Pmi abituato a ‘navigare a vista’, e che ha come elemento centrale l’introduzione di sistemi di tesoreria che diano indicazioni tempestive sulla capacità delle imprese di disporre della liquidità necessaria per i successivi 6/12 mesi.

Le procedure di allerta si basano su due pilastri: gli strumenti di allerta, che fanno emergere precocemente i casi di crisi, e gli obblighi per le aziende di dotarsi di ‘assetti organizzativi adeguati alla rilevazione tempestiva della crisi’. Nel concreto, questo richiede alle imprese italiane di dotarsi di sistemi in grado di diagnosticare l’evoluzione del rischio di default a breve termine: una novità dirompente per un sistema di Pmi abituato a ‘navigare a vista’, e che ha come elemento centrale l’introduzione di sistemi di tesoreria che diano indicazioni tempestive sulla capacità delle imprese di disporre della liquidità necessaria per i successivi 6/12 mesi.

Il rispetto delle norme richiederà ingenti investimenti: circa 3,8 miliardi di euro l’anno (2,2 a carico delle Pmi), secondo le stime di Cerved basate sulle aspettative di un panel di esperti. In caso di un’ampia diffusione dei sistemi di tesoreria, che segnalano per tempo le situazioni di difficoltà, si arriverebbe a 6 miliardi (2,5 per le Pmi e altrettanti per le microimprese), cioè circa 15-20 mila euro l’anno per una piccola impresa e il doppio per una media.

Il rispetto delle norme richiederà ingenti investimenti: circa 3,8 miliardi di euro l’anno (2,2 a carico delle Pmi), secondo le stime di Cerved basate sulle aspettative di un panel di esperti. In caso di un’ampia diffusione dei sistemi di tesoreria, che segnalano per tempo le situazioni di difficoltà, si arriverebbe a 6 miliardi (2,5 per le Pmi e altrettanti per le microimprese), cioè circa 15-20 mila euro l’anno per una piccola impresa e il doppio per una media.

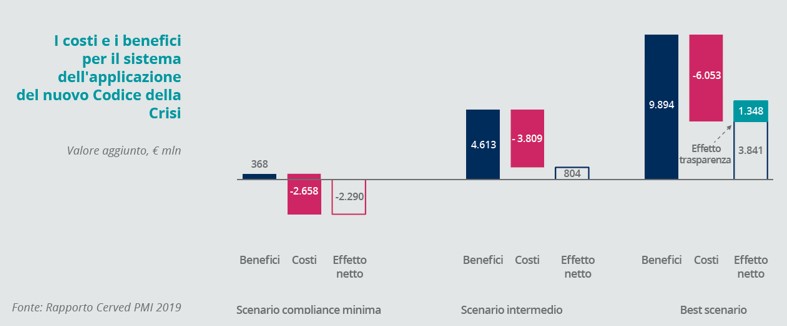

Ma non ci sono solo oneri: procedure di gestione efficace dello stato di crisi porteranno benefici consistenti al sistema economico. “Le stime vanno prese con cautela – precisa Andrea Mignanelli – anche per l’incertezza sulla concreta applicazione delle nuove norme. Se si affronterà la riforma in una logica di mera compliance, affidandosi esclusivamente agli indici di bilancio, i costi supereranno di gran lunga i benefici. Al contrario, se verranno adeguati realmente i modelli organizzativi, il sistema potrà ‘salvare’ molte imprese dal default e permettere tassi più alti di recupero degli attivi nelle società comunque destinate a uscire dal mercato, con benefici che abbiamo quantificato in 9,9 miliardi di euro contro i 6 miliardi di costi. La diffusa adozione di sistemi Erm, inoltre, avrebbe importanti ricadute sulla ‘trasparenza’ delle piccole e microaziende solide, che pagherebbero meno il denaro e potrebbero accedere a maggiori prestiti per oltre un miliardo. In tutto ciò, ovviamente, un ruolo importante sarà giocato dal sistema bancari”.