Stéphane Monier, Chief Investment Officer di Lombard Odier Private Bank

Man mano che la recessione avanza, sembra assumere sempre più una sfaccettatura positiva per i titoli del comparto tech. Nel corso della peggiore crisi economica del secolo scorso, i titoli tecnologici hanno registrato una crescita, contraddicendo le previsioni che stimavano una loro uscita di scena, sopportando invece la performance degli indici azionari in generale. La maggior parte degli investitori già detiene esposizioni a molte aziende del settore e riteniamo che ci siano altre opportunità da esplorare nei mercati privati.

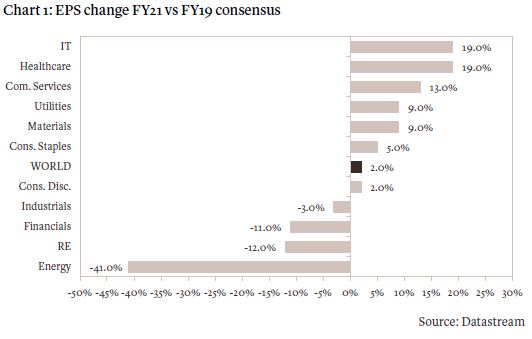

I nomi del comparto tecnologico continuano a sfidare la gravità del più ampio universo corporate. Le previsioni stimano che l’anno prossimo questo settore, insieme a quello healthcare, dovrebbe riportare la piÙ rapida crescita degli utili per azione (EPS) tra i comparti azionari, rispetto al 2019 (grafico). Secondo Datastream, la crescita dell’EPS per il comparto tecnologico nel 2020 è stimata al +2,5%, rispetto all’EPS dell’indice MSCI World pari al -20,4% per quest’anno.

Al 14 agosto 2020, l’indice equal-weighted S&P 500 (peso dello 0,2% per tutti i componenti) ha registrato un calo del 4,1% a fronte di un aumento del 4,4% dell’S&P500. Questo dimostra l’enorme contributo della performance delle maggiori holding, ovvero Apple, Microsoft, Amazon, Alphabet e Facebook, che ora rappresentano il 23% dell’indice S&P500.

Le aziende del comparto IT nel loro complesso, comprese quelle dei settori interactive media, internet e il marketing diretto, costituiscono il 38,5% dell’indice MSCI USA, l’8,9% dell’MSCI Europe e il 48,2% del MSCI China market, facendo sì che ,ad esempio, gli investitori passivi siano grandi detentori di titoli tecnologici (vedere mappa).

Anche i più grandi titoli tecnologici sono inoltre ricchi di liquidità, nonostante la crisi si sia protratta per sei mesi. I Big Five detengono collettivamente più di 550 miliardi di dollari in termini di liquidità, fattore permette loro di investire ulteriormente e di acquisire rivali più piccoli, nonchè di aumentare i dividendi o di effettuare buyback di azioni, aumentando al contempo la loro resilienza competitiva.

L’evoluzione del mercato, e la dipendenza del mercato azionario dal settore tecnologico, è stata rapida, anche rispetto a dieci anni fa.

Nel 2010, due delle dieci maggiori aziende al mondo in termini di capitalizzazione di mercato erano attive nel settore tecnologico. Oggi il settore occupa sette dei primi dieci slot, e due di queste, nello specifico Alibaba Group e Tencent, sono cinesi. A luglio 2019, la Cina ha lanciato un nuovo indice per le imprese tecnologiche, chiamato mercato STAR, come diretto concorrente del NASDAQ. Le prime tre aziende tecnologiche cinesi, tra cui Baidu, conosciuta collettivamente come BAT hanno una capitalizzazione di mercato pari a 1,36 trilioni di dollari, mentre quella dei Big Five statunitensi è pari a 6,88 trilioni di dollari.

Tuttavia gli investitori si chiedono giustamente se le valutazioni attuali, ai massimi dell’ultimo decennio, siano sostenibili. Si stima che nel 2021 il rapporto prezzo/utili (P/E) per i titoli tecnologici sia pari a 26 volte l’utile, a fronte di un rapporto P/E per l’indice MSCI World di 18,8 volte gli utili. Nel breve periodo, gli ultimi risultati sono stati rassicuranti. I guadagni più recenti hanno sottolineato i punti di forza dei Big Five negli Stati Uniti, in quanto la domanda per i loro prodotti e servizi è aumentata durante i periodi di lockdown.

Le tendenze dei consumatori si sono ulteriormente intensificate durante la pandemia di Covid-19. Queste aziende forniscono tecnologie indispensabili nella nostra vita quotidiana, offrendo opportunità di crescita strutturale agli investitori, tanto che è più difficile che mai immaginare di costruire un portafoglio senza di esse.

Rivalità geopolitica e normative

Solitamente, una complicazione del rischio per gli investitori è rappresentata dall’interesse politico ad affrontare la percezione della mancanza di concorrenza nel comparto tecnologico. La normative in tema di antitrust negli Stati Uniti e in Europea fanno fatica a comprendere il modo in cui operano molte aziende tecnologiche, i loro business model e i loro guadagni.

Prima delle elezioni presidenziali americane del 3 novembre ci saranno senza dubbio maggiori discussioni politiche relative al contenimento del predominio delle più grandi aziende tecnologiche.

Tuttavia il 29 luglio c’è stata un’audizione molto pubblicizzata del comitato giudiziario antitrust alla quale hanno partecipato i CEO di Amazon, Apple, Google e Facebook. L’udienza, che ha esaminato l’eventuale abuso da parte delle aziende citate delle loro posizioni dominanti, ha assunto un tono di parte arrivando a discutere sulla possibile cancellazione delle opinioni conservatrici espresse sui social media.

A lungo termine, è difficile che i politici statunitensi ostacolino le aziende del settore tech americane, che devono anche affrontare la sfida in termini di leadership strategica posta dalla Cina. Con il passare del tempo, qualunque sia il credo politico della nuova amministrazione statunitense, le grandi aziende tendono a poter contare sulla propria potenza di fuoco e fare pressione affinchè la nuova regolamentazione sia in linea con le loro priorità . In uno scenario di questo tipo, sembra impossibile riuscire a ottenere una regolamentazione significativa, soprattutto quando i legislatori sono molto consapevoli della posta in gioco per la leadership geopolitica tra Cina e Stati Uniti, con le aziende tech cinesi che si stanno dimostrando sempre più competitive.

Sembra sempre più probabile che i sospetti reciproci tra USA e Cina e il crescente protezionismo spingano le due superpotenze cercare soluzioni tecnologiche separate. Questo potrebbe portare a sviluppi separati in settori come la vendita al dettaglio online, l’intelligenza artificiale e le infrastrutture.

Accedere al settore tech in crescita

Una volta giunti alla conclusione che i titoli del settore tecnologico sono un must-have nei portafogli, bisogna interrogarsi su quale sia il modo migliore per accedere alle loro performance. Riteniamo che, oltre agli investimenti tradizionali, anche gli investimenti nel settore privato offrano più valore. Negli ultimi anni, il mercato delle offerte pubbliche iniziali (IPO) è stato meno interessante sia per le aziende che devono comunicare un maggior numero di dati finanziari sia per gli investitori che hanno registrato rendimenti inferiori a fronte del rischio assunto.

Diverse aziende, tra cui Facebook, Dropbox e Pinterest, hanno iniziato a prosperare solo dopo un certo numero di anni durante i quali hanno attirato con successo il venture capital. Se da un lato ci sono ancora buone opportunità di crescita per queste aziende sui mercati pubblici, dall’altro la maggior parte della creazione di valore è già stata colta dagli investitori privati, visto che queste aziende per diverso tempo hanno fatto parte del mercato privato.

Gli investimenti attraverso i mercati privati, compresi i fondi venture capital, possono consentire agli investitori di accedere alle imprese del settore tecnologico che scelgono di non quotarsi in borsa o preferiscono una prospettiva a più lungo termine ed evitare i vincoli imposti dal reporting trimestrale. Nel 2019 il mercato del venture capital è rimasto fortemente concentrato negli Stati Uniti, dove sono stati investiti 116,7 miliardi di dollari, rispetto ai 62,5 miliardi di dollari in Asia e ai 34,3 miliardi di dollari in Europa. Vale la pena sottolineare, tuttavia, che tre dei più preziosi unicorni del mondo, ovvero aziende private valutate oltre 1 miliardo di dollari, sono cinesi.

Inoltre i mercati privati offrono opportunità di investimento in aziende e tecnologie, che spaziano dall’Internet of Things e dalle comunicazioni ai veicoli a guida autonomi, dal software e al cloud computing, tutte innovazioni che stanno apportando cambiamenti dirompenti all’industria tradizionale. Queste tecnologie continueranno a trasformare il modo in cui interagiamo, ci muoviamo e utilizziamo beni, servizi e dati, offrendo opportunità di crescita agli investitori agili.