A cura di Kevin Flanagan, Senior Fixed Income Strategist di WisdomTree

Il tempo corre e, quale primo insieme di dati relativi al quarto trimestre, gli investitori hanno ricevuto di recente il rapporto di ottobre sulla situazione occupazionale negli Stati Uniti. I mercati monetari e obbligazionari ci hanno ormai fatto il callo e le tipiche notizie relative al tasso di disoccupazione e alla creazione di posti di lavoro sono passate in secondo piano in questa fase del ciclo, lasciando la ribalta alle dinamiche salariali. Secondo l’ultimo rapporto sull’occupazione del Bureau of Labour Statistics (BLS), la retribuzione oraria media negli Stati Uniti, su base annua, è uscita dalla fascia di valori in cui era rimasta confinata negli ultimi tempi. Ci si domanda quindi: la crescita dei salari negli Stati Uniti inizia finalmente ad accelerare?

Senza dubbio, l’unico “punto morto” al quale sembra aver alluso la Federal Reserve (Fed) nelle sue prospettive politiche, è l’assenza di una crescita significativa dei salari. Certamente la retribuzione oraria media ha evidenziato in passato una tendenza positiva, ma la traiettoria, o il ritmo del movimento al rialzo, sembra aver confuso gli operatori di mercato.

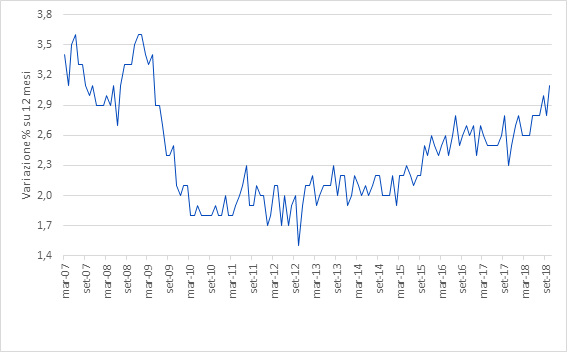

Retribuzione oraria media

Fonte: Bureau of Labour Statistics, al 2 novembre 2018

Il grafico in alto mostra come il tasso di incremento annuo della retribuzione oraria media fosse rimasto confinato in una fascia piuttosto ristretta compresa tra il +2,5% e il +2,8% circa dalla fine del 2015. Sembrava che, ogniqualvolta si registrava una sorpresa al rialzo, il mese successivo si producesse un’inversione di rotta che rendeva ogni aumento inaspettato una “falsa partenza”. Tuttavia, negli ultimi tre mesi il BLS ha riferito che l’aumento annualizzato della retribuzione oraria media ha raggiunto due volte la soglia del “+3%” e, nel caso dei dati di ottobre appena pubblicati, l’incremento del +3,1% ha rappresentato il miglior risultato dall’inizio del 2009.

A fronte di due dati mensili su tre pari al 3% per la crescita delle retribuzioni, gli investitori potrebbero finalmente assistere alla tanto attesa dinamica positiva dei salari. Come abbiamo visto in episodi precedenti, la traiettoria potrebbe non tradursi in un continuo movimento verso l’alto, ma sembra che su questo fronte si stiano compiendo progressi. Incoraggiante è apparso anche l’andamento della crescita dei salari nei diversi settori produttivi, un punto importante da considerare in quanto può contribuire a escludere il temuto risultato “anomalo” che tende in definitiva ad essere annullato nei futuri rapporti sull’occupazione.

Sulla scia di tali dati il mercato dei Treasury USA ha subito una modesta correzione, ma il rialzo del rendimento decennale non è stato necessariamente degno di nota, né ha evidenziato motivi di nuovi timori sul fronte dell’inflazione. Le aspettative sull’inflazione, misurate dai differenziali di pareggio, hanno registrato solo un modesto aumento dopo la pubblicazione del rapporto del BLS. Il mercato obbligazionario e la Fed sono già avvezzi a queste dinamiche e molto probabilmente aspetteranno di scorgere segnali concreti di una crescita sostenibile dei salari prima di reagire. In effetti, questo è proprio il tipo di risultato che la Fed aspettava da tempo. Tuttavia, gli sviluppi sul fronte dei salari dovranno essere attentamente monitorati, perché eventuali sorprese al rialzo rispetto a tali dati, o sull’inflazione in generale, non sono correttamente scontate nei rendimenti dei Treasury a 10 anni.