A cura di Morningstar

La maggior parte dei governi delle economie avanzate ha avviato la cosiddetta “fase 2” per far ripartire l’economia e la vita sociale dopo le restrizioni e chiusure imposte dalla pandemia di Covid-19. Il virus, però, continua a fare paura e c’è la consapevolezza che non si potrà stare tranquilli finché non si troverà un vaccino o cure efficaci. Nei paesi che registrano una diminuzione dei contagi e dei decessi, tanto in Asia quanto in Europa, esiste la preoccupazione di un nuovo peggioramento. Negli Stati Uniti, alcuni stati stanno vedendo un miglioramento della situazione; altri sono ancora in un periodo critico. Le regioni emergenti, in particolare Brasile e Russia, proseguono la lotta contro l’espansione dell’epidemia.

I governanti si trovano di fronte al dilemma: allentare le misure restrittive e rischiare una ripresa dei contagi o prolungarle accettando le conseguenze drammatiche sulle attività sociali, economiche e finanziarie?

Il costo economico dell’epidemia

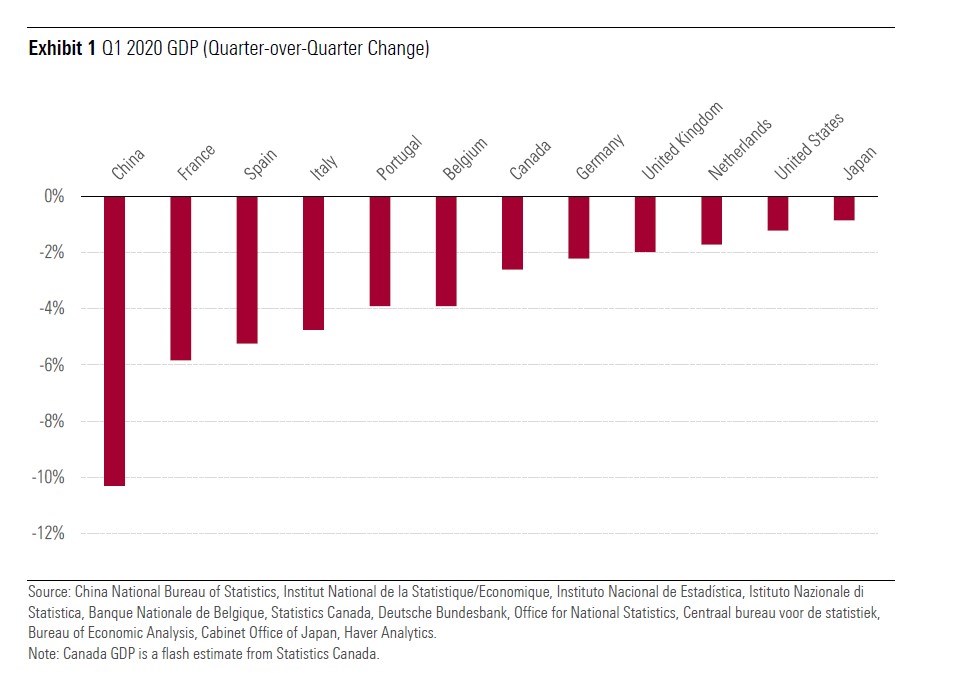

I dati mostrano come il costo del lockdown sia stato alto. I paesi al centro della pandemia hanno registrato forti cali del Prodotto interno lordo. In Cina è stato del 9,8% su base trimestrale, in diversi paesi europei, inclusa Italia, Spagna e Francia, è stato compreso tra il -4,5% e il -6%. Secondo gli analisti di DBRS Morningstar, nel periodo aprile-giugno, molte economie avanzate potrebbero soffrire contrazioni analoghe a quelle dell’ex Celeste impero. Inoltre, la seconda parte dell’anno resta una grande incognita, soprattutto se non si troverà un vaccino o delle cure efficaci o una qualche forma di immunità collettiva.

Il Pil nel primo trimestre nei paesi colpiti dal Coronavirus (variazioni trimestrali)

Il costo sarebbe ancora più alto per l’economia e la stabilità finanziaria se le chiusure e le misure di distanziamento sociale dovessero durare a lungo. Dunque, l’aspetto critico per i governi è trovare la giusta strategia di uscita, che permetta anche di mitigare gli eventuali effetti di nuovi focolai una volta tornati alla normalità. L’analisi di scenario di DBRS Morningstar indica che ci troviamo in una fase di rischio moderato, ma se la ripresa procederà con estrema lentezza o peggio ancora torneranno ad aumentare i contagi, la situazione potrebbe aggravarsi in modo severo e pericoloso.

“Per il momento le nostre decisioni sui rating del debito sovrano sono ancorate allo scenario moderato, anche se consideriamo seriamente le implicazioni di uno più avverso”, si legge in una nota di DBRS Morningstar del 26 maggio 2020, firmata da Thomas R. Torgerson e Nichola James, co-responsabili dei rating sovrani.

Cosa devono sapere gli investitori in titoli di Stato

Gli investitori in titoli di Stato o fondi obbligazionari governativi dovranno continuare a monitorare la risposta politica alla crisi nei diversi paesi e come questi si prepareranno per eventuali nuove emergenze. In particolare, dovranno tenere presente che:

– ;estrizioni aggressive all’attività economica non sono sostenibili e hanno un impatto negativo su chi prende denaro in prestito, inclusi i governi nazionali.

– una seconda esplosione della pandemia rischierebbe di avere effetti ancora più gravi;

– la maggior parte degli stati sta cercando di evitare entrambe le precedenti situazioni, ma le strategie differiscono da paese a paese;

– dal punto di vista del credito, la principale preoccupazione è come i governi cercheranno di ridurre al massimo gli effetti sull’economia e i mercati finanziari e le conseguenze politiche ed istituzionali della situazione;

– solo il tempo potrà dire quali stati avranno pagato il prezzo più alto del Covid-19.

Investimenti azionari e globalizzazione

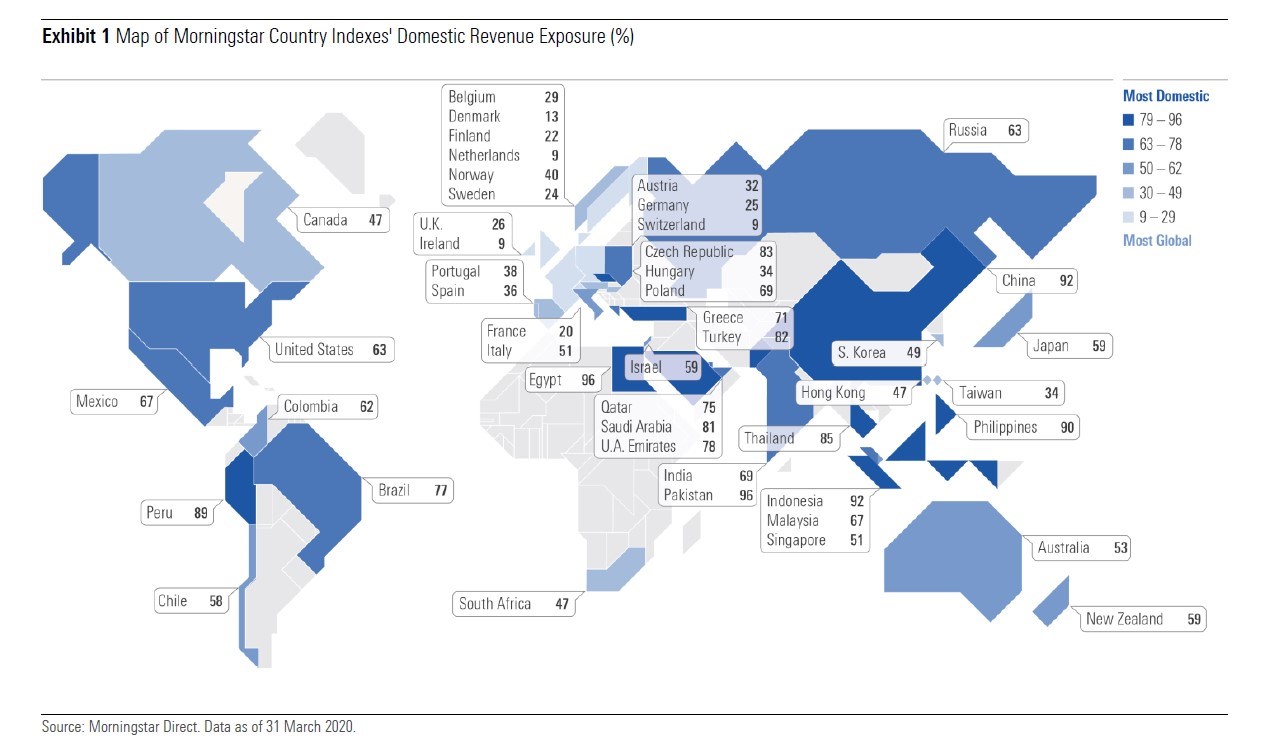

Gli investitori in titoli e fondi azionari, invece, farebbero bene a guardare oltre i confini domestici. Un’analisi Morningstar sulla esposizione geografica del fatturato delle aziende appartenenti a 48 indici equity nazionali mostra che 31 di essi derivano più di un terzo dei ricavi dall’estero. Rispetto a uno studio simile condotto l’anno scorso, Stati Uniti e Giappone hanno incrementato la loro quota di giro d’affari proveniente da altri paesi, grazie soprattutto ai colossi tecnologici come Google, Apple e Alphabet (Google) per il primo, e a Toyota e Sony per il secondo.

Mappa Morningstar dell’esposizione del fatturato degli indici nazionali al mercato domestico e globale

Cina-Usa: chi è più dipendente da chi

La Cina, da cui l’epidemia di coronavirus si è propagata, è un mercato più domestico dal punto di vista delle fonti di fatturato delle sue aziende. “Le esportazioni rappresentano una quota significativa della sua economia, ma la Borsa è dominata da società come Alibaba e Tencent, che hanno un maggior focus sui consumi interni, dal momento che è il tipico paese emergente con una popolazione molto numerosa”, spiega Dan Lefkovitz, strategist sugli indici di Morningstar. Per contro, l’India ha una vocazione più internazionale, per via del peso dei titoli tecnologici nel paniere azionario.

La Cina è una fonte-chiave di ricavi per le aziende quotate sui listini internazionali, soprattutto per quelle asiatiche, ma anche europee. Inoltre, gli Stati Uniti derivano più fatturato dal paese asiatico di quanto quest’ultimo non ottenga in America. E’ anche interessante notare che il Regno Unito è più dipendente dall’Asia emergente, oltre che dagli Usa, che dall’Eurozona (12%).

Eurozona, mercato unico

Alcuni paesi, come la Germania, la Corea del Sud, Taiwan e Singapore, che sembra abbiano risposto meglio alla pandemia, sono comunque vulnerabili alle sorti di altre aree dal momento che le esportazioni rappresentano una parte rilevante del fatturato. L’analisi di Morningstar rivela che i mercati europei sono i più globalizzati, in particolare quelli occidentali e nordici. L’Italia si trova in una posizione intermedia, relativamente alle aziende quotate, ma ha una forte esposizione all’area euro.

In generale, l’Eurozona è molto interdipendente, ma anche i mercati scandinavi ed elvetico hanno stretti rapporti con la regione. Inoltre, la Spagna deriva circa un quinto del fatturato dall’America latina.

Nove dei 48 indici azionari analizzati ottengono oltre il 20% dei ricavi negli Stati Uniti, tra questi l’Irlanda, il Regno Unito, il Canada e la Germania, mentre la Francia è appena sotto il 20%.

Mercati nazionali?

“E’ chiaro che i mercati nazionali non sono poi così nazionali come potrebbero sembrare”, conclude Lefkovitz. “Questo influenzerà come la recessione impatterà su di essi”. Nelle scelte di portafoglio, gli investitori devono, dunque, tenere in considerazione non solo le economie locali ma anche la vulnerabilità di quelle di altre regioni, al di là della categoria di appartenenza di un fondo.