A cura di Adrien Pichoud, Chief Economist Portfolio Manager di Syz Asset Management

Il continuo declino dell’attività industriale finirà per trascinare l’economia globale in una qualche forma di recessione oppure i consumi delle famiglie e il sostegno delle banche centrali manterranno a galla la crescita nei prossimi mesi? Nelle ultime settimane potrebbero addirittura essere emerse altre condizioni di incertezza. In primo luogo, agli investitori è stata ricordata la situazione altamente volatile in Medio Oriente e la sensibilità dei prezzi dell’energia agli sviluppi geopolitici della regione.

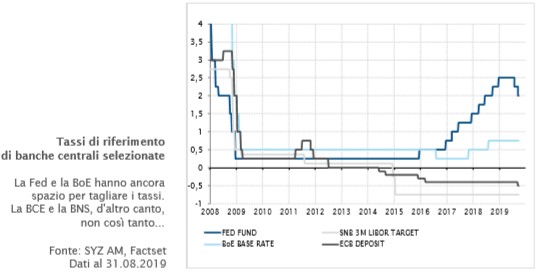

In secondo luogo, mentre la Fed e la Bce hanno entrambe, senza sorpresa, annunciato ulteriori misure per favorire un allentamento delle condizioni di credito, sono emersi inaspettati dissensi all’interno delle due istituzioni sulla validità di queste azioni. Un numero significativo di membri di entrambe le istituzioni si è dichiarato apertamente contrario alle decisioni prese nel mese di settembre, al punto da causare le dimissioni di un membro del Consiglio direttivo della Bce, e per due volte è stata espressa una votazione contraria al taglio dei tassi tra i 10 membri votanti della Fed. L’incertezza sulle prospettive economiche ha portato a crepe nel consenso prevalente sulla necessità di utilizzare la politica monetaria per rispondere alla bassa crescita e all’inflazione.

Un altro elemento di consenso dell’ultimo decennio è sempre più contestato: l’equilibrio fiscale. Un coro crescente di voci chiede un uso più attivo della politica fiscale, soprattutto nel contesto di tassi (molto) bassi per un periodo di tempo (molto) lungo. Dalla Germania ortodossa dal punto di vista fiscale al Regno Unito afflitto dalle incertezze sulla Brexit, dai primi dibattiti sulla campagna presidenziale americana al Giappone, il dibattito sulla spesa pubblica sta guadagnando terreno come potenziale soluzione per affrontare il rallentamento della crescita economica, le crescenti disuguaglianze e le questioni ambientali.

Le prospettive sono per definizione incerte e rappresentano l’essenza stessa degli investimenti. La natura umana (e la buona performance da inizio anno) può attualmente rendere gli investitori più sensibili a notizie negative e rischi di ribasso concreti: la caduta libera dell’attività industriale, i tentativi di ribellione “aggressiva” nelle banche centrali, i rischi geopolitici… Tuttavia occorre prendere in considerazione anche la resistenza della domanda finale nelle economie sviluppate, i tassi ridotti, il potenziale sostegno alla politica fiscale e il fatto che i prezzi dei mercati finanziari indichino già una significativa debolezza economica. Per il momento, questa situazione giustifica ancora il mantenimento di un posizionamento equilibrato nei portafogli. Una linea sottile da percorrere, certamente, ma forse l’unico modo per evitare di rimanere spiazzati quando le prospettive diventeranno meno incerte.

Il panorama economico globale

Il panorama economico globale

Il panorama economico globale

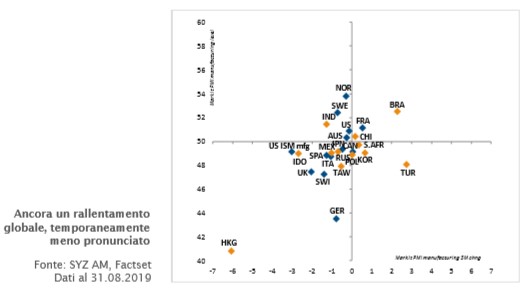

Il panorama economico globaleL’andamento economico non è cambiato nell’ultimo mese: l’economia globale sta ancora rallentando, frenata da un settore industriale vicino alla recessione o forse già in questa fase, mentre i consumi delle famiglie rimangono positivi, sostenuti da una bassa disoccupazione, da mercati immobiliari solidi e da un credito al consumo accessibile. Per il momento, il secondo è ancora sufficiente a bilanciare l’impatto negativo del primo e a mantenere la crescita economica in terreno positivo. Tuttavia, l’equilibrio dei rischi rimarrà chiaramente orientato verso il basso finché non vi saranno segni di stabilizzazione, se non una ripresa, nell’attività industriale. Anche i rischi geopolitici e politici come gli scambi commerciali Usa/Cina, la Brexit, l’instabilità del Medio Oriente e la politica interna statunitense pesano sul lato negativo del bilancio.

La politica monetaria è espansionistica in tutto il mondo e lo sta diventando sempre di più laddove possibile, includendo una gamma crescente di economie di mercato emergenti. A questo proposito, l’inversione di marcia della Fed sul ciclo di rialzo dei tassi dello scorso anno, con i tagli dei tassi di quest’anno, potrebbe avere un’implicazione di lunga durata: il picco del dollaro Usa dopo un ciclo di apprezzamento quinquennale guidato dal crescente divario tra i tassi Usa e quelli nel resto del mondo sviluppato. In effetti, senza richiedere un ciclo di taglio dei tassi esteso negli Stati Uniti, non necessario finché la crescita rimane positiva, la probabilità di un’altra inversione di tendenza da parte della Fed e la ripresa dei rialzi dei tassi appare altamente improbabile per il prossimo anno. Pertanto, i differenziali dei tassi d’interesse non dovrebbero sostenere un ulteriore rafforzamento del dollaro statunitense.

Buone notizie per le economie emergenti che sono ancora molto sensibili al dollaro, anche se per il momento devono ancora far fronte al rallentamento della crescita globale.

Crescita

Nonostante il continuo rallentamento, la crescita rimane positiva in tutte le principali economie. Alcuni timidi segnali di stabilizzazione sembrano comparire qua e là, ma senza conferme definitive.

Inflazione

La tendenza al ribasso in gioco nei dati sull’inflazione dall’inizio dell’anno si arresta man mano che gli effetti di base e tecnici svaniscono. I prezzi del petrolio sono il potenziale fattore X per le prospettive di inflazione in assenza di pressioni al rialzo della domanda interna.

Orientamento di politica monetaria

Orientamento di politica monetaria

Orientamento di politica monetariaLa politica monetaria di allentamento della Bce potrebbe aver lasciato un retrogusto amaro per la sua natura implicita di “mossa rischiatutto”. Tuttavia, ciò è in grado di legare la politica monetaria dell’eurozona a un livello estremamente accomodante per un lungo periodo di tempo. La Fed da un lato e le banche centrali emergenti dall’altro hanno più spazio per un proseguimento delle politiche accomodanti, se necessario.

Economie avanzate

L’economia statunitense può ancora contare su consumi sostanziosi per crescere con un tasso vicino al 2%, nonostante il continuo rallentamento industriale e il calo dell’indice Ism manifatturiero al di sotto del livello decisivo di 50 in agosto. Il reddito reale disponibile per le famiglie è in crescita e il mercato immobiliare rimane stabile. Le incertezze legate alla guerra commerciale Usa/Cina e al possibile impatto dei dazi Usa sui prezzi delle merci importate rimangono un rischio reale, ma non hanno finora frenato l’espansione.

La Germania rimane il punto debole della crescita europea di quest’anno, in quanto la struttura della sua economia ha subito in maniera diretta l’impatto negativo di un rallentamento del commercio mondiale e le incertezze sulla Brexit, quest’ultime legate nello specifico all’Europa. Tuttavia, il settore dei servizi più orientato al mercato interno in Germania e in tutta l’eurozona continua a crescere e assicura l’espansione economica, anche se a un ritmo piuttosto contenuto. Alcuni indicatori suggeriscono che, a livello di recessione industriale, il peggio potrebbe essere alle nostre spalle, ma ciò rimane fortemente dipendente dagli sviluppi politici e globali. Lo stesso si può dire per le economie europee vicine, come la Svizzera o i paesi nordici. Inoltre un modello simile, per ragioni analoghe, è in atto anche in Giappone.

Economie emergenti

Come per l’eurozona e il Giappone, la crescita dell’economia cinese è attualmente legata al proprio settore industriale e all’evoluzione della situazione di stallo con gli Stati Uniti in materia di tariffe doganali e relazioni commerciali. In particolare, l’attività economica di Hong Kong ha risentito delle recenti proteste. La crescita sta migliorando leggermente nella maggior parte delle grandi economie emergenti, probabilmente sostenuta dalle politiche interne monetare accomodanti e dall’allentamento delle condizioni di finanziamento in dollari Usa. Tuttavia, la crescita rimane molto sensibile agli sviluppi del commercio mondiale.

Asset valuation & investment strategy

Asset valuation & investment strategy

Asset valuation & investment strategyRischio e duration. Abbiamo mantenuto la propensione al rischio su una “lieve avversione”, anche se la possibilità di aumentarla è stata discussa alla luce di un tiepido miglioramento dei dati macroeconomici abbinato a politiche monetarie ancora accomodanti. La conclusione è stata quella di attendere prove più solide di stabilizzazione dell’andamento della crescita globale prima di aumentare efficacemente il livello di rischio complessivo dei portafogli. Anche la “lieve avversione” alla duration è confermata a causa della mancanza di inflazione e di banche centrali accomodanti. In un contesto di bassa inflazione e di banche centrali accomodanti, la duration può ancora fornire un’utile copertura per i portafogli contro il rischio leggermente meno probabile ma non trascurabile di un risultato macroeconomico negativo, anche agli attuali livelli di valutazione delle costose obbligazioni.

Mercati azionari. Abbiamo portato il punteggio dei mercati azionari dell’eurozona, scandinavi e cinesi su “lieve preferenza”. D’altra parte, abbiamo declassato le azioni sudafricane a “lieve avversione” a causa di rischi idiosincratici. In questo modo, puntiamo a riequilibrare l’allocazione azionaria all’interno dei portafogli verso una minore sovraponderazione nei mercati o settori difensivi, introducendo maggiore ciclicità e una propensione per i titoli value. I timidi segnali incoraggianti nelle dinamiche cicliche in Europa e in Cina ci hanno portato a ridurre questa struttura implicitamente difensiva dell’allocazione azionaria. Dati gli estremi livelli delle valutazioni relative tra mercati e settori difensivi e ciclici, cerchiamo di ridurre la nostra propensione difensiva per evitare di essere colti di sorpresa in caso di temporanea inversione di tendenza o di correzione della performance relativa innescata da un calo dei timori sulla crescita globale.

Mercati obbligazionari. Come per l’allocazione azionaria, abbiamo riequilibrato l’allocazione del reddito fisso verso una posizione più neutrale, riducendo la nostra posizione di sovrappeso in termini di titoli di Stato rispetto al credito. Pertanto, i nostri titoli di Stato nominali sono ora a un livello leggermente più basso su “lieve avversione” (essenzialmente a causa delle valutazioni) e il nostro investment grade e il credito high yield sono stati aumentati rispettivamente a “lieve preferenza” e “lieve avversione”. Nel segmento dei titoli di Stato nominali, i titoli di Stato italiani rimangono il mercato obbligazionario preferito in euro, considerando l’allentamento della politica monetaria della Bce e il valore relativo ancora interessante di questo mercato. I titoli di Stato statunitensi e canadesi sono gli altri titoli sovrani scelti in quanto, a nostro avviso, offrono il massimo livello di protezione dei portafogli in caso di uno scenario recessivo che potrebbe portare a diversi tagli dei tassi da parte della Fed.

Forex, investimenti alternativi e liquidità. Continuiamo a preferire il dollaro statunitense all’euro, malgrado le valutazioni più elevate del primo, poiché il dollaro offre previsioni di crescita più rosee e soprattutto un differenziale di rendimento ancora positivo. Infine, l’oro e lo yen giapponese sono classificati come “lieve preferenza” in quanto diversificatori di portafoglio in un contesto a rischio zero.