A cura di Wings Partners Sim

L’unico dato positivo che possiamo annoverare in queste ultime 24 ore riguarda probabilmente solo l’andamento economico in Cina con l’indice Caixin dedicato al comparto dei servizi pubblicato nella nottata che mostra per novembre un solido progresso nel settore che registra il suo livello più elevato da 7 mesi a questa parte.

Un misero palliativo tuttavia per i mercati che ancora ieri vivono una giornata di pessimismo in forza dei reiterati annunci di Trump, che se da un lato si dice più che propenso ad attendere le elezioni del 2020 per la firma di quel famigerato primo trade deal con la Cina che sembrava fino a qualche giorno fa imminente (il che implica di fatto che le nuove tariffe programmate per il 15 dicembre scatteranno come previsto), dall’altro si appresta a firmare un atto parlamentare di condanna per le detenzioni di massa delle minoranze islamiche in Cina, cosa che Pechino, già stizzita per la recente legislazione americana su Hong Kong, certo non gradirà.

Scintille anche in Europa tra Macron e Trump alla vigilia del vertice Nato, con in ballo non solo gli annunciati dazi sui beni francesi in risposta alla Digital Tax ma anche dazi generalizzati (con particolare attenzione al settore auto) per l’Europa, tutti facilitati dal recente pronunciamento del Wto sul caso Airbus; se non altro unica nota positiva in un panorama che appare vieppiù conflittuale, l’approvazione da parte del Giappone di una risoluzione che apre i mercati del Sol Levante all’importazione di carni e prodotti agricoli americani, nell’ovvio tentativo di schivare le ire funeste e multidirezionali dal tycoon americano.

I tagli di Unicredit e il rilancio delle quotazioni dell’oro

Brutte notizie dalle banche, con ben 75mila tagli al personale apportati quest’anno nel tentativo di tagliare i costi e contrastare il calo dei profitti legato al permanere di tassi negativi; la maggior parte dei tagli proprio in Europa, e la banca più incisiva in termini di layoff proprio la nostra Unicredit, che ancora ieri annuncia il taglio di ben 8mila posizioni e 500 filiali.

Mercati azionari comprensibilmente in fibrillazione, con il Dow in calo ieri sera del 1% e lo S&P 500 dello 0,7% con un visibile effetto contagio sui listini asiatici questa mattina uniformemente negativi; torna l’appetito per i beni rifugio con i decennali americani in ribasso di 11 punti base e l’oro che si attesta saldamente questa mattina sopra quota 1.480 dollari l’oncia.

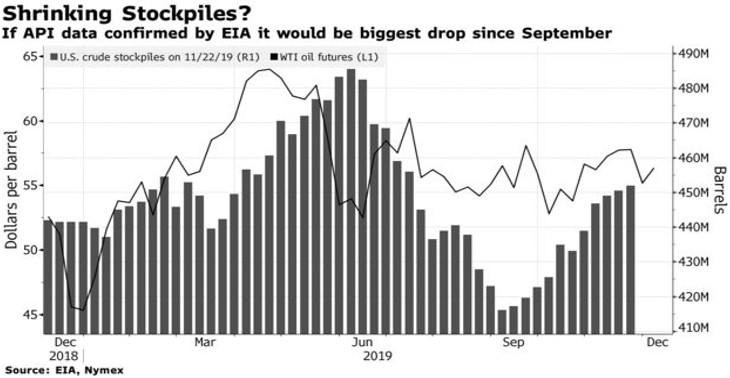

Alla generale negatività sembrano invece sfuggire le quotazioni del petrolio che chiudono ieri una sessione in netto rialzo complici i dati preliminari rilasciati dalla Api (-3,72 milioni di barili le scorte su base settimanale e previsioni per un calo di quelle Eia oggi per 1,5 milioni di barili, che sarebbe il primo in sei settimane) con una decurtazione delle scorte che è la più significativa a far data da settembre; permangono inoltre generali aspettative su una nuova riduzione produttiva in occasione della riunione dell’Opec+ dopo le dichiarazioni irachene sulla necessità di tagliare ulteriori 400mila barili al giorno di output.

Alla generale negatività sembrano invece sfuggire le quotazioni del petrolio che chiudono ieri una sessione in netto rialzo complici i dati preliminari rilasciati dalla Api (-3,72 milioni di barili le scorte su base settimanale e previsioni per un calo di quelle Eia oggi per 1,5 milioni di barili, che sarebbe il primo in sei settimane) con una decurtazione delle scorte che è la più significativa a far data da settembre; permangono inoltre generali aspettative su una nuova riduzione produttiva in occasione della riunione dell’Opec+ dopo le dichiarazioni irachene sulla necessità di tagliare ulteriori 400mila barili al giorno di output.

I metalli non ferrosi, attesi oggi all’ultima dichiarazione opzioni dell’anno, non avevano fatto granchè quando il clima era positivo figuriamoci ieri con quanto occorso; tra i peggiori di nuovo il nickel che chiude la sessione con un calo del 3,5% e rincara la dose questa mattina sui mercati asiatici con una apertura all’Lme pericolosamente vicina alla soglia psicologica dei 13mila dollari. La drammatica situazione sull’acciaio inossidabile, specie in Cina con prezzi in costante calo e scorte ai massimi record, associata a un ritorno delle scadenze a termine in ampio contango, sembrano aver definitivamente smontato le ambizioni rialziste che avevano condotto le quotazioni del metallo a capitalizzare al picco del 2 settembre un progresso su base annua del 68%.

Debolezza diffusa anche sul resto del comparto, con il piombo che cerca la tenuta di quota 1.900 dollari senza lesinare escursioni ribassiste che ne hanno ieri condotto le quotazioni a marcare i minimi dal 1 agosto a 1.890 dollari; tengono leggermente meglio il rame, in quota 5.800 dollari, e l’alluminio, anche se qui i fattori a supporto della quotazione appaiono transitori e difficilmente capaci di sostenere i prezzi nel medio periodo, specie in un contesto in cui la domanda spicca per la sua assenza.