Temperatura alle stelle e non solo sotto il profilo meteorologico alla vigilia della esiziale riunione del G20 che si avvierà domani; se sul fronte cinese prevalgono i silenzi rispetto alle affermazioni, su quello americano i messaggi non mancano ma sono spesso assai contrastanti tra loro. Ancora ieri il Segretario al Tesoro si è detto fiducioso che un accordo possa essere vicino, esponendosi oltretutto a quotare una probabilità prossima al 90% di un buon esito dell’incontro; neanche il tempo di assimilare la notizia e Trump rimbalza la palla dicendosi pronto ad avviare un “Piano B” nel caso l’accordo non venisse trovato, con la tassazione di ulteriori 300 miliardi di dollari di importazioni cinesi sebbene con una tariffa rivista al 10% dal 25% inizialmente paventato.

Secondo gli analisti di Wings Partners Sim, la necessità di una svolta positiva nei colloqui sino-americani si ravvisa non tanto nell’andamento dei mercati azionari, per ora sostenuti dalle reali o presunte istanze accomodanti delle banche centrali (se per la Fed rimane una incognita il possibile taglio dei tassi a luglio, gli analisti sembrano ben più confidenti in una azione di allentamento da parte della Bce a settembre che dovrebbe essere anticipata già in occasione della riunione di luglio; e poi a quanto pare Draghi ha già un possibile impiego presso la Fed una volta uscito dalla Bce a ottobre, almeno a sentire il presidente Usa) quanto nei dati macro che continuano ad evidenziare risultati sotto traccia.

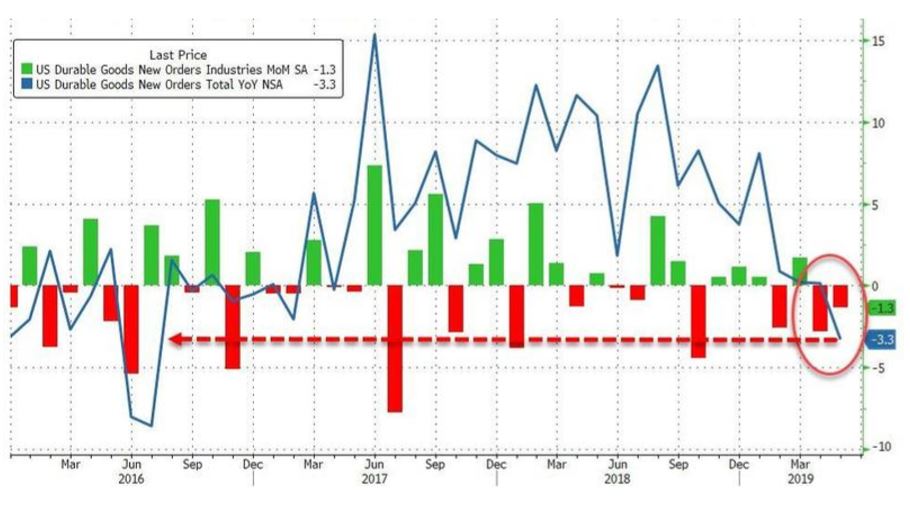

Minimo di 3 anni per gli ordinativi di beni durevoli ieri (-1,3% in maggio dopo -2,8% di aprile) sebbene in parte compensati dalla crescita superiore alle attese della componente ex-trasporti (+0,3% contro 0,1% atteso); il rallentamento si evidenzia anche nell’espansione del deficit commerciale (+5,1% a maggio a 74,5 mld di usd) e dal calo nella fiducia dei consumatori (121,5 in giugno contro previsioni a 132,0). Di pari passo proseguono le revisioni ribassiste per il Pil del secondo trimestre con la Fed di Atlanta che pone la sua stima a +1,9% e JP morgan e Goldman Sachs ancora più negativi con stime nell’ordine del 1,5%.

Minimo di 3 anni per gli ordinativi di beni durevoli ieri (-1,3% in maggio dopo -2,8% di aprile) sebbene in parte compensati dalla crescita superiore alle attese della componente ex-trasporti (+0,3% contro 0,1% atteso); il rallentamento si evidenzia anche nell’espansione del deficit commerciale (+5,1% a maggio a 74,5 mld di usd) e dal calo nella fiducia dei consumatori (121,5 in giugno contro previsioni a 132,0). Di pari passo proseguono le revisioni ribassiste per il Pil del secondo trimestre con la Fed di Atlanta che pone la sua stima a +1,9% e JP morgan e Goldman Sachs ancora più negativi con stime nell’ordine del 1,5%.

L’esito dell’incontro del we (ammesso che ve ne sia uno) avrà inevitabilmente ripercussioni sui due più grandi barometri di questa tensione commerciale, dollaro ed oro, che hanno recentemente in parte scaricato gli eccessi (ribassisti per il biglietto verde e rialzisti per il metallo prezioso) delle giornate passate; nell’ultimo anno e mezzo il dollaro tendeva a salire sulla scia dell’irrigidimento delle tensioni e di contro indebolirsi a segnali di possibili progressi, ma questa correlazione sembra venuta men0 in questo ultimo periodo e la sensazione è che una eventuale impasse avrebbe questa volta effetti negativi sul dollaro consentendo di contro la ripresa del trend rialzista per l’oro (anche perché sarebbe a questo punto giustificato l’intervento delle banche centrali a sostegno dell’economia).

Di tutto ciò nessun effetto sul Bitcoin che prosegue la sua riscossa rialzista con un progresso ieri del 18% che porta i suoi guadagni a far data da venerdì al 40%; la moneta digitale ha capitalizzato un progresso di oltre il 200%a far data da dicembre e si aggira ormai a ridosso di quota 14.000 dollari massimi da 17 mesi.

In ascesa anche i prezzi del greggio grazie anche ad una spettacolare discesa delle scorte Usa registrate dalla EIA diminuite di 12,8 milioni di barili contro i 2,5 milioni attesi; nuovo record anche per le esportazioni di greggio che si attestano a 3,8 milioni di barili/gg (contro il precedente record a 3,6 milioni di barili/gg).