A cura di Kim Catechis, Head of Investment Strategies di Martin Currie, affiliata Legg Mason

Il recente World Economic Outlook del Fmi è stato cautamente ottimista sulle prospettive di una graduale ripresa dell’economia globale, prevedendo per il 2020 una crescita del 3,3% e per il 2021 del 3,4%. La revisione al ribasso rispetto alle previsioni precedenti è legata soprattutto al rallentamento dell’India, la cui economia sta tirando il freno da circa tre anni.

Questo ottimismo prudente è fondato sull’aspettativa che una serie di economie emergenti torneranno ai loro tassi di crescita media, tra cui il Brasile, il Messico, la Russia, la Turchia e la stessa India. Le diffuse riduzioni dei tassi di interesse avvenute nel 2019 stanno cominciando ad avere effetto, sostenendo queste speranze.

Per gli investitori, si tratta di uno scenario relativamente positivo e che promette bene per i rendimenti, ma ci sono alcuni rischi che è bene tenere a mente. Uno dei più noti – ma da non sottovalutare – è il rischio che le dispute commerciali si riaccendano, in particolare a partire da quelle tra Usa e Cina.

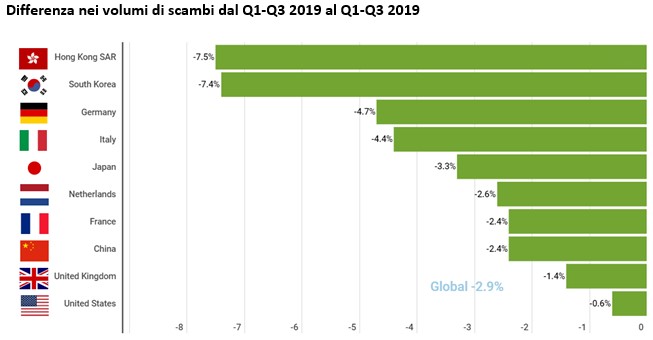

La tabella in basso mostra la gravità del rallentamento commerciale globale avvenuto nel 2019. Tra i paesi che più pesano sul commercio mondiale, gli Stati Uniti sono quelli la cui economia è meno trade-intensive, con una percentuale del 32%. Per avere un paragone, l’economia britannica ha una trade-intensity del 62%, la Corea del 76%, mentre Hong Kong addirittura del 371%. Una tregua o una descalation nella guerra commerciale avrebbero un grande impatto positivo in questi paesi.

Ma tra Usa e Cina sarà pace vera?

Ma tra Usa e Cina sarà pace vera?

Ma tra Usa e Cina sarà pace vera?

Ma tra Usa e Cina sarà pace vera?A metà gennaio il Dipartimento del Tesoro americano ha deciso di rimuovere la Cina dalla lista dei paesi che esercitano manipolazione monetaria, dopo solo 4 mesi dall’inserimento. Anche se sembra un passaggio importante, in realtà la mossa ha un valore più teatrale che concreto: un gesto di buona volontà che l’amministrazione ha offerto al governo cinese in vista dell’accordo di “Fase 1” del 15 gennaio. Questa decisione dimostra, infatti, come la scelta di inserire la Cina nella lista avesse il solo scopo di mettere pressione sul gigante asiatico.

Tecnicamente, la designazione di agosto 2018 avrebbe dovuto comportare una rinegoziazione degli accordi commerciali esistenti e potenzialmente una richiesta di revisione della valuta cinese da parte del Fmi. Tuttavia la mossa americana, dal punto di vista cinese, non aveva alcun valore: la rinegoziazione delle relazioni commerciali infatti era già in corso, e il Paese è già sottoposto al processo di sorveglianza secondo l’articolo IV del Fmi.

A ben vedere, la scelta di designare la Cina come una manipolatrice valutaria ha marcato una soglia di tolleranza dell’amministrazione Trump, essendo coincisa con l’ultimo annuncio di un round di dazi. Si trattava di barriere commerciali sui giocattoli, i mobili e i prodotti elettronici; una scelta che avrebbe danneggiato direttamente il consumatore americano su cui si sarebbe scaricato il costo dei dazi. Il fatto che questi non si siano mai concretizzati è la prova di come l’amministrazione Usa li abbia considerati troppo dolorosi politicamente per attuarli, segnando così dei confini evidenti all’attuale guerra commerciale.

La verità è che negli ultimi tre anni le autorità di Pechino sono intervenute per evitare che lo yuan si svalutasse, allo scopo di evitare la fuga dei capitali. Al contrario, il fattore che maggiormente contribuisce alla svalutazione della moneta cinese è proprio la Presidenza degli Usa, che continua ad agire con la volontà di danneggiare l’economia cinese. E visto che l’ostilità nei confronti della Cina è probabilmente l’unica posizione bipartisan all’interno del Congresso, le tensioni nei confronti del gigante continueranno a esserci indipendentemente dal risultato delle elezioni presidenziali di quest’anno.

Come abbiamo sostenuto altre volte, la Casa Bianca ha bisogno di un accordo, a prescindere dai suoi contenuti, per poter dimostrare che l’approccio adottato stia dando i suoi frutti. L’accordo di Fase 1 non è importante per i suoi contenuti, visto che, fondamentalmente, si basa su prodotti che comunque la Cina avrebbe acquistato; la sua importanza è data dal fatto che segna il congelamento dei dazi. Questo congelamento ha però buone probabilità di rivelarsi temporaneo, anche perché Pechino non vede vantaggi nel venire incontro agli Usa nella prossima fase, quando verranno al pettine i nodi più complicati. Nonostante le strette di mano sorridenti a favore delle telecamere, l’atmosfera rimane tesa. La raccomandazione per gli investitori, quindi, è di non lasciarsi prendere da facili entusiasmi e continuare a monitorare la situazione.