A cura di Francesco Caruso, Ceo & Founder di Market Risk Management

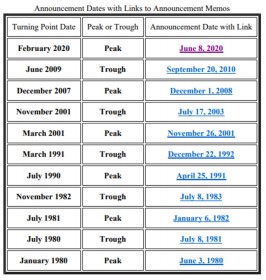

Il National Bureau of Economic Research ha generato – con un tempismo fuori dall’ordinario visto il track record del passato, visualizzabile nello schema che segue, tratto dal loro sito www.nber.org – il segnale ufficiale di recessione per gli Stati Uniti.

Secondo il Nber la recessione è quindi iniziata in febbraio, ma è stato necessario aspettare fino a giugno per avere una comunicazione ufficiale in questo senso. Se da un lato questo prova la correttezza delle nostre analisi e della nostra modalità di valutazione dei dati economici (era stata indicata una situazione di recessione per gli Usa sui nostri report e post fin da marzo) dall’altro lato porta a riflettere, in un anno elettorale, sulla vera motivazione per cui il Nber, che storicamente emette queste dichiarazioni con un ritardo molto forte, questa volta sia stato particolarmente tempestivo nella sua analisi dei dati (fine febbraio-inizio giugno è il lag temporale più corto di tutti).

Secondo il Nber la recessione è quindi iniziata in febbraio, ma è stato necessario aspettare fino a giugno per avere una comunicazione ufficiale in questo senso. Se da un lato questo prova la correttezza delle nostre analisi e della nostra modalità di valutazione dei dati economici (era stata indicata una situazione di recessione per gli Usa sui nostri report e post fin da marzo) dall’altro lato porta a riflettere, in un anno elettorale, sulla vera motivazione per cui il Nber, che storicamente emette queste dichiarazioni con un ritardo molto forte, questa volta sia stato particolarmente tempestivo nella sua analisi dei dati (fine febbraio-inizio giugno è il lag temporale più corto di tutti).

Separiamo l’impressione dalla oggettività. L’impressione è che questo annuncio sia in qualche maniera preparatorio o prelusivo a un annuncio di senso opposto (uscita dalla recessione), che ovviamente darebbe un senso al rally dei mercati azionari e soprattutto ai nuovi massimi storici del Nasdaq. L’esame dei dati ci dice che effettivamente esiste un oggettivo miglioramento rispetto ai dati molto brutti di marzo e che se questo miglioramento fosse confermato anche con i dati del prossimo mese, potrebbe portare anche secondo i nostri modelli a una (straordinariamente) rapida uscita dalla fase recessiva. Si tratterebbe in questo caso di una delle recessioni più veloci di tutti i tempi per l’economia americana.

Saranno decisivi i dati sulla disoccupazione e sulla fiducia dei consumatori che, nell’ultimo mese, hanno mostrato un leggero rimbalzo che però non può ancora essere considerato una inversione di tendenza. Ricordiamo – per chi non lo sapesse – che il National Bureau of Economic Research è un organismo autonomo informalmente staccato sia dal governo Usa che dalla Federal Reserve. L’importanza che questo dato riveste per gli investitori è rilevante, in quanto i dati storici mostrano chiaramente che la permanenza della economia americana in recessione innalza i rischi per gli investimenti volatili. Per fare soltanto due esempi che riguardano le ultime due fasi recessive, si nota che la recessione ufficiale del 2001 venne chiamata come iniziata a marzo (ma in novembre 2001, dopo le Twin Towers) e venne definita terminata dal Nber nello stesso mese (novembre 2001), ma con una dichiarazione di luglio 2003! Dopo questa uscita “formale” in realtà l’economia peggiorò ancora, come tutti ricordano, e ci fu un altro calo molto violento delle borse che portò nel 2003 a un minimo inferiore a quello del crash delle Twin Towers. Nel 2008 la recessione iniziò formalmente a dicembre 2007, ma venne chiamata molto dopo (dicembre 2008) quando ormai la frittata della Lehman Brothers era già stata fatta.

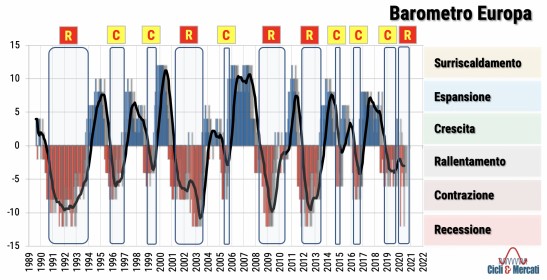

Alla luce di questi dati e alla luce degli interventi poderosi delle banche centrali, non escludiamo assolutamente che da un punto di vista formale le economie siano uscite dalla recessione ma aspettiamo di vedere i prossimi dati per confermare o meno questa impressione in modo autonomo. Le chiamate del Nber appaiono poco utili ai fini pratici, visto il track record. Quello che invece emerge dai nostri barometri – e che secondo noi è della massima importanza – è il ruolo che i tassi di interesse rivestono in questa situazione. Una vera fase di ripresa o espansione non può che essere accompagnata da tassi a lungo in rialzo e da tassi a breve quanto meno stabili. In questo senso paradossalmente l’Europa sembra avere anticipato gli Stati Uniti in quanto, dopo la decisione di due mesi fa della Bce, il tasso di mercato a breve si è subito riportato verso lo 0% e i tassi a lungo periodo dei Bund governativi tedeschi sono leggermente saliti.

Incidentalmente, questo ha portato alla classica inversione della curva dei tassi anche in Europa: ma con il Qe perpetuo e la Robinhood Economy in atto, queste considerazioni sembrano (al momento) figlie del passato, come una buona fetta dell’economia tradizionale. Questo inatteso recupero dei tassi a breve europei ha portato tra le sue conseguenze il rafforzamento dell’euro contro il dollaro, movimento che almeno in parte è figlio di questa situazione e cioè di un minor costo dell’indebitamento per le posizioni al rialzo di euro. Quello che appare difficilmente compatibile in questo momento è un contemporaneo rialzo delle borse e dei bond, scenario che è in contrasto con qualunque tipo di quadro economico, sia recessivo che espansivo.

In sintesi

• POSIZIONE DEL BAROMETRO EUROPA: RALLENTAMENTO (-4)

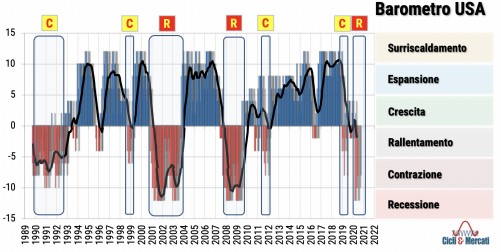

• POSIZIONE DEL BAROMETRO USA: RECESSIONE (-10)

Evidenze e peculiarità: recessioni e contrazioni secondo il nostro Barometro

Evidenze e peculiarità: recessioni e contrazioni secondo il nostro Barometro

Evidenze e peculiarità: recessioni e contrazioni secondo il nostro Barometro

Evidenze e peculiarità: recessioni e contrazioni secondo il nostro BarometroEuropa

• 5 picchi di RECESSIONE durante gli ultimi 30 anni: inizio anni ’90, 2001/03, 2008/09, 2012/13, 2020 → ?

• 6 CONTRAZIONI: 1996, 1999, 2005, 2012, 2014, 2016, 2018/19

Usa

• 3 picchi di RECESSIONE durante gli ultimi 30 anni: 2001/03, 2008/09, 2020 → ?

• 4 CONTRAZIONI: inizio anni ’90, 1999, 2011, 2019

A livello globale, il Barometro indica che il mondo occidentale, nel suo complesso, ha subito 3 recessioni e 2 contrazioni negli ultimi 30 anni.